徹底解説|概要・使い方・手数料から出金方法まで完全ガイド")

※本記事は投資助言を行うものではなく、参考情報としてご利用ください。

Masakiです。

ビットバンクは国内最大級の暗号資産(仮想通貨)取引所の一つであり、初心者から上級者まで幅広いユーザーに利用されています。

2014年5月に「ビットチェック株式会社」として設立され、同年9月に現在のビットバンク株式会社へ社名変更しました。

2017年3月に現物取引所「bitbank.cc」を開設し、本格的に仮想通貨交換業を開始しました。

同年9月には金融庁への暗号資産交換業者登録を完了し(関東財務局長 第00004号)、以降事業を拡大しています。

創業者である廣末紀之氏は日本暗号資産ビジネス協会の会長も務めており、業界をリードする存在です。

ビットバンクのサービスは、個人投資家向けの現物取引(ユーザー同士が取引する「取引所」と、運営会社相手に売買できる「販売所」)、貸して増やす(レンディング)サービスなど多岐にわたります。

特にユーザー同士が板で売買する取引所形式の現物取引に強みがあり、アルトコイン(ビットコイン以外の暗号資産)の豊富さと取引量で国内トップクラスです。

実際、2023年1月〜2024年10月のJVCEA(日本暗号資産取引業協会)の統計によると、ビットバンクは国内アルトコイン取引量でNo.1を記録しています。

2021年4月時点では月間現物取引高約1.4兆円、国内シェア33.7%を占め、預かり資産は約3,000億円にのぼりました。

さらに2025年のオリコン顧客満足度調査では「手数料の安さ」と「システムの安定性」で3年連続1位(総合満足度も2年連続1位)を獲得しており、ユーザー評価も非常に高いです。

以下では、ビットバンクの基本概要から口座開設方法、日本円の入出金方法、仮想通貨の買い方(取引所と販売所の違い)、出金(暗号資産送金)の手順と手数料、信用取引の始め方と注意点、チャートやスマホアプリの使い方、各種手数料の仕組み、そして主要な競合取引所(ビットフライヤー・GMOコイン・コインチェック)との比較や、利用時によくあるトラブル事例と対処法まで、総合的に解説します。

分かりやすく、かつ有益な情報を盛り込みましたので、ビットバンクを利用する際の参考にしてください。

ビットバンクの概要と歴史

ビットバンク株式会社(bitbank, Inc.)は東京・品川区に本社を置き、暗号資産交換業を主業務とする企業です。

2014年5月7日の設立以来、国内の暗号資産業界を牽引してきた老舗の一角であり、2017年には正式に金融庁登録を受けた暗号資産交換業者となりました。

サービス開始当初はビットコインの先物取引プラットフォーム「bitbank Trade」を提供し、日本初のビットコイン先物サービスとして注目されました(こちらは2019年4月にサービス終了)。

2017年3月に現物取引サービス「bitbank.cc」を開始してからは、現物取引所事業に注力し、豊富なアルトコイン取り扱いと高い流動性でユーザー基盤を拡大してきました。

運営企業名が示す通り「Bank(銀行)のように信頼されるBitcoin(ビットコイン)取引所」を目指しており、セキュリティや法令順守にも非常に力を入れています。

ビットバンクの沿革上、いくつか重要なマイルストーンがあります。

2014年には暗号資産関連の情報発信にも取り組み、日経BP社からブロックチェーンに関する書籍の出版協力なども行いました。

2017年9月に資金決済法改正に基づく第一弾の登録業者となり、関東財務局長から交換業者登録番号「第00004号」を取得しています。

2018年以降は金融庁による業務改善命令等も受けることなく、堅実な経営を続けています(※他社では2018年頃に行政処分が相次ぎましたが、ビットバンクは順調に業容拡大しました)。

また2020年頃からは取り扱う暗号資産銘柄を積極的に増やし、国内最多級の品揃えを維持しています(2025年5月時点で43種類もの銘柄を提供)。

セキュリティ面では、顧客資産のコールドウォレット管理やマルチシグ(複数署名)による送金承認などを採用し、第三者機関のセキュリティ評価で「国内No.1」を獲得した実績もあります。

幸い、2025年現在までビットバンクで大規模なハッキング被害や資産流出事故は報告されておらず、セキュリティ対策の堅牢さがうかがえます。

ビットバンクの特色として、個人投資家向けのサービス拡充にも積極的です。

2018年には「暗号資産を貸して増やす」サービス(いわゆるレンディング)を開始し、保有資産を一定期間ビットバンクに預けることで利息収益を得られるようにしました。

さらに2024年11月からは待望の信用取引(レバレッジ取引)サービスを開始し、ユーザーは最大2倍のレバレッジで取引できるようになりました。

このように取扱銘柄の拡大、サービスラインナップの充実、そして堅牢なセキュリティ基盤を武器に、ビットバンクは国内有数の総合暗号資産取引プラットフォームへと成長しています。

口座開設方法と日本円の入金方法

ビットバンクを利用するには、まず口座開設(新規登録)を行う必要があります。

幸い、口座開設手続きはオンラインで完結し、手数料も一切かかりません(口座開設無料)。

ここではスマートフォン公式アプリを用いた手順を紹介しますが、ウェブサイトからも同様の流れで登録可能です。

口座開設の主な流れ

1.メールアドレスの登録

ビットバンク公式サイトまたはアプリで、新規登録フォームにメールアドレスを入力して送信します。

送信後、入力したメールアドレス宛に認証メールが届くので、記載されたリンクを開いてメール確認を完了させます。

2.基本情報の入力

パスワードの設定や利用規約への同意、氏名・住所・生年月日などの本人情報を画面の案内に従って入力します。

3.本人確認書類の提出

スマホアプリの場合、「かんたん本人確認」(eKYC)を利用することで、運転免許証やマイナンバーカード等のICチップをスマホで読み取ったり、本人の顔を撮影するだけでオンラインで本人確認が完結します。

郵送や対面での手続きは不要で、最短即日で承認されます(※書類不備やシステム状況によって多少時間がかかる場合もあります)。

4.口座有効化

本人確認が承認されると、登録したメールアドレス宛に口座開設完了の通知が届きます。

これで取引口座が有効化され、ログイン後に各種サービスを利用できるようになります。

なお、二段階認証(2FA)の設定も推奨されます。

アカウントの安全のため、ログイン時や出金時に必要となる認証アプリ(もしくはSMS)による2FAを有効にしておくと良いでしょう。

日本円の入金方法

口座開設が完了したら、日本円を取引口座に入金することで実際に暗号資産を購入できるようになります。

ビットバンクでは日本円の入金手段は銀行振込のみ対応しています。

クレジットカード入金やコンビニ入金、ペイジー入金等には対応していないため、自身の銀行口座から指定口座へ振り込みを行う形になります。

具体的には、ログイン後に「入金」メニューから「日本円(JPY)の入金」を選択すると、ビットバンクの指定振込先口座情報が表示されます。

振込先には「GMOあおぞらネット銀行」または「住信SBIネット銀行」のいずれかを選択可能です。

表示される口座名義・口座番号あてに、自分の銀行口座から任意の金額を振り込みます。

入金時の注意点として、振込名義はビットバンクの登録氏名と同一である必要があります。

幸い、ビットバンクの場合は振込人名義にユーザー固有の入金番号等を付加する必要はなく、本人名義だけで入金反映されます。

ただし万一、登録名と異なる名義で振り込んでしまった場合は、自動では口座反映されません。

その際は振込元銀行に問い合わせて「組戻し」(振込の取り消し・返金手続き)を行う必要があります。

振込手続き後、ビットバンク口座への入金反映は通常数十分〜数時間程度で完了します(振込元の銀行営業時間にもよりますが、ネット銀行同士であれば即時〜数分程度で反映されるケースもあります)。

入金手数料はビットバンク側では無料ですが、振込元銀行で所定の振込手数料が発生しますのでご注意ください。

入金が正常に処理されると、ビットバンクの口座残高に日本円(JPY)の金額が反映されます。

これで、いよいよ仮想通貨を購入する準備が整ったことになります。

次章では、実際にビットバンクで暗号資産(仮想通貨)を購入する方法について、取引所形式と販売所形式の違いを踏まえながら解説します。

評判口コミ感想レビュー")

ビットバンクでの仮想通貨の買い方(現物取引の方法と「販売所」「取引所」の違い)

ビットバンクで暗号資産を購入するには、大きく分けて「販売所」を利用する方法と、「取引所」(板取引)を利用する方法の二通りがあります。

販売所とは、文字通りビットバンクが提示するレートで暗号資産を売買するサービスで、ユーザーはビットバンク相手にコインの売買を行います。

一方、取引所(板取引)はユーザー同士が注文を板(オーダーブック)に出し合って売買をマッチングさせる仕組みで、こちらは希望価格で指値注文を出すことや、板に出ている価格で成行注文を即成立させることが可能です。

それぞれにメリット・デメリットがありますが、ビットバンクでは両方の形式を選べるため、初心者は手軽な販売所から、慣れてきたら取引所で有利なレートを狙う、といった使い分けもできます。

販売所形式の特徴は「操作が簡単」な点です。

取引したい暗号資産(例:ビットコイン)を選び、購入数量を入力して「買う」ボタンを押すだけで、即座に購入が完了します。

購入手数料自体は無料ですが、販売所が提示するレートにはスプレッド(買値と売値の差額)が含まれており、これが実質的なコストとなります。

ビットバンクの場合、このスプレッドが他社より狭く(小さく)設定されていることが強みで、業界最小水準のスプレッドで取引可能です。

そのため販売所であっても比較的お得に購入できますが、それでも板取引の「中間レート」で売買するよりは割高になる傾向があります。

一方、取引所形式の特徴は「レートが有利」な点です。

ユーザー同士の直接取引のため、板に十分な流動性(買い注文・売り注文の厚み)があれば、スプレッドなしの市場価格で売買できます。

ビットバンクでは取引所サービスで全ての取扱暗号資産をJPY建てで売買可能であり(2024年11月時点)、板取引の環境が充実しています。

取引画面では高度なチャート機能や多彩な注文タイプが利用可能で、指値・成行のほか逆指値注文にも対応しています。

扱いやすいUIでありながら80種類以上のテクニカル指標をチャート上に表示でき、トレンドライン描画など分析機能も備わっているため、中上級のトレーダーにも好評です。

ビットバンクの取引所で仮想通貨を購入する方法

では具体的に、取引所形式と販売所形式それぞれでの買い方(注文方法)を見てみましょう。

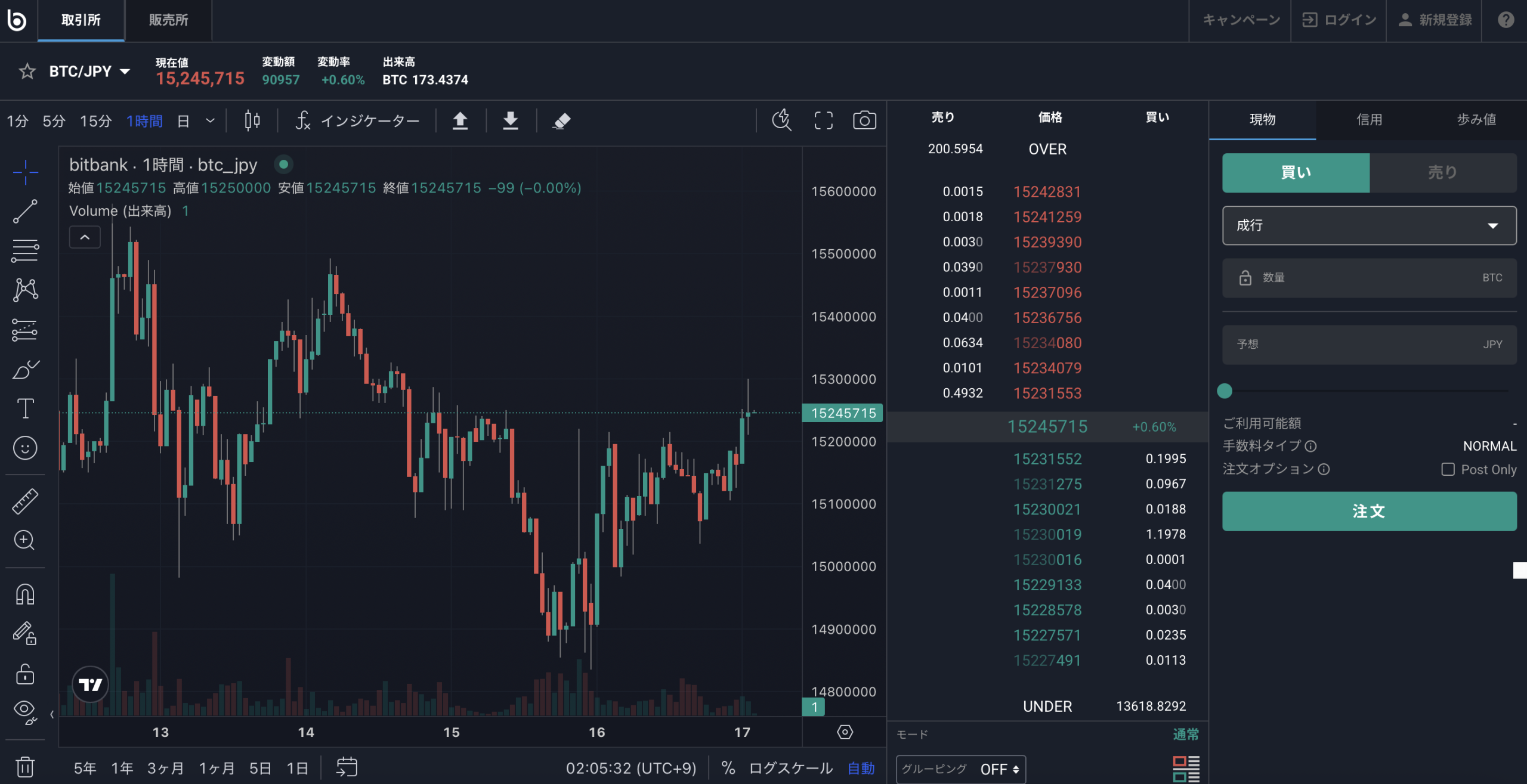

ビットバンクの取引所(板取引)画面の一例です。

取引ペアBTC/JPYのチャート(ローソク足)とリアルタイムの注文板が表示され、右側で注文入力ができるようになっています。

取引所でビットコインなどを購入するには、まず取引したい通貨ペア(例えばBTC/JPY)を選択します。

画面中央には選択したペアの価格チャートと出来高が表示され、相場の値動きを確認できます。

チャートの下や横には注文板(オーダーブック)があり、現在出ている買い注文・売り注文の価格と数量が一覧になっています。

板の緑色の数字は買い(ビッド)の価格・数量、赤色の数字は売り(アスク)の価格・数量を示しています。

自分が希望する価格で購入したい場合は、その価格で指値買い注文を出します。

画面右の注文パネルで「買い」タブを選び、注文タイプを「指値」に設定、価格欄に希望購入価格、数量欄に購入量を入力して「注文」ボタンを押せば指値注文が板に並びます。

逆に「今すぐ買いたい」場合は、注文タイプを「成行」にして数量のみ指定し、成行注文を出します。

成行注文を出すと、板に出ている最安の売り注文と即座にマッチングし、約定(取引成立)します。

成行では価格指定しない代わりに、現在の市場価格で直ちに購入が可能です。

指値注文を出した場合、指定した価格に達すると取引が成立します(もしくは他のユーザーが自分の指値にマッチする注文を出せば成立します)。

成立すると、自分の口座残高に該当の暗号資産(BTCなど)が反映され、同時に日本円残高が支払われます。

約定したあとの平均取得単価や約定履歴は、画面下部の「約定履歴」や口座残高のページで確認できます。

なお指値が板に並んでいる間は「未約定の注文」として残り、約定またはキャンセルされるまで有効です。

自分の出した注文をキャンセルしたいときは、未約定注文一覧から該当注文を選んでキャンセル操作を行います。

キャンセルは手数料無料で可能ですが、一部が既に約定済みの場合は残り部分のみキャンセルされます。

ビットバンクの取引所では、メーカー(板に流動性を提供する注文)とテイカー(板の既存注文を取る注文)で手数料体系が異なります。

この詳細については後述しますが、取引所で指値注文を出して約定させると「メイカー」となり、かえって報酬(マイナス手数料)を得ることもできます。

こうした特徴もあり、積極的にトレードしたいユーザーにとってビットバンクの板取引は魅力的な環境と言えるでしょう。

ビットバンクの販売所で仮想通貨を購入する方法

こちらはビットバンクの販売所画面の例です。

販売所では、画面左に主要銘柄の一覧があり、右側に選択した銘柄の直近価格やチャートが表示されます。

販売所での購入方法は非常にシンプルで、初心者でも迷わず操作できます。

まず左側の銘柄リストから購入したい暗号資産を選択します(例としてビットコインBTCを選ぶと、画面右にビットコインのレートが表示されます)。

次に、購入したい数量を入力します。

ビットバンクでは0.00000001 BTC(1 satoshi)といった極少額から購入可能ですが、実際には日本円換算で500円程度以上から買う人が多いようです(最低発注金額に制限はありません)。

数量を入力すると、その時点のレートでの概算の日本円金額が表示されます。

数量を確認し、「買う」ボタンをクリックすれば注文完了です。

瞬時にビットバンクとの間で売買が成立し、購入したBTCが自分の口座残高に反映され、日本円残高が差し引かれます。

販売所ではユーザー同士のマッチングではなく、ビットバンクが相手方となるため、常に提示されたレートですぐに取引できます。

先述の通り取引手数料はかかりませんが、提示レートには売買差(スプレッド)が含まれています。

ビットバンクの販売所レートは比較的良心的で、主要他社よりスプレッドが小さいことが検証されています。

それでも市場価格よりはいくらか高めの買値になりますので、大口取引や頻繁な売買には取引所の利用が推奨されます。

一方で、少額から手軽に買いたい場合や相場を気にせず即座に購入したい場合は、販売所が便利です。

販売所画面には簡易チャートが表示されており、直近の価格推移を視覚的に確認しながら取引できます。

ただし取引所の高度なチャートと比べると機能は限定的で、あくまで「参考程度の価格推移グラフ」となります。

高度な分析を行いたい場合は取引所画面のチャートを利用すると良いでしょう。

なお、販売所ではビットコインや主要アルトコインのほか、多くの銘柄を売買できますが、取り扱い銘柄は取引所と共通です。

2025年5月時点でビットバンクは40種類以上の暗号資産を扱っており、国内最多クラスのラインナップとなっています。

主要なものではビットコイン(BTC)、イーサリアム(ETH)、リップル(XRP)、ライトコイン(LTC)、モナコイン(MONA)、ビットコインキャッシュ(BCH)、ステラルーメン(XLM)などから、近年追加されたアスター(ASTR)やポルカドット(DOT)、ソラナ(SOL)、さらにディファイ・NFT関連のトークンまで網羅しています。

このように、多彩な銘柄を少額から手軽に買える点も、ビットバンク販売所の魅力と言えるでしょう。

ビットバンクでの出金・送金方法と手数料の詳細

ビットバンクで暗号資産を運用して利益を得た後は、資金を自分の銀行口座に出金したり、暗号資産を別のウォレットに送金(出庫)したりする場面が出てきます。

ここでは日本円の出金方法(銀行振込による出金)と、暗号資産の送金(外部への出庫)方法、それぞれの手順と手数料について解説します。

日本円を出金する方法(銀行振込)

ビットバンク口座から日本円を引き出すには、登録済みの銀行口座へ振込出金する形になります。

操作手順としては、ログイン後に「出金」メニューから「日本円の出金」を選択し、出金額を入力して出金申請を行います。

初回出金時にはあらかじめ自分名義の銀行口座情報(金融機関名、支店名、口座種別、口座番号など)を登録しておく必要があります。登録できるのは本人名義の国内銀行口座に限られます。

出金額を指定し、内容を確認して出金申請を行うと、セキュリティのためメール認証が求められます。

ビットバンクに登録したメールアドレス宛に確認メールが送信されるので、記載された承認リンクをクリックすることで出金処理が進みます(メール内のコードを管理画面に入力する方式の場合もあります)。

二段階認証を有効にしている場合は、追加で認証アプリのコード入力も必要です。

承認が完了すると、ビットバンク側で出金手続きが開始されます。通常、営業時間内の申請であれば当日〜翌営業日中に指定銀行口座へ振り込まれます(ビットバンクの出金処理は平日日中に行われることが多いです)。

週末や祝日に申請した場合は、翌営業日扱いとなる点に注意しましょう。

日本円の出金手数料は、一律ではなく出金額によって異なります。

3万円未満の出金では550円(税込)、3万円以上の出金では770円(税込)の手数料がかかります。

例えば5万円を出金する場合は770円、10万円でも770円、逆に1万円だけ出金する場合は550円という具合です。

この手数料はビットバンク側で差し引かれて振り込まれるため、ユーザーが別途振込手数料を支払う必要はありません(銀行によっては受取手数料無料のことが多いです)。

ただし、他社の中には日本円出金を無料にしている所もあるため、「出金時に数百円かかるのはデメリット」と感じる声もあります。

実際、ビットバンク利用者の口コミでも「出金手数料がやや高い」という指摘がありますが、サービス全体の安定性や低スプレッド等を考えれば妥当な範囲と言えるでしょう。

出金に関してもう一点注意したいのは、出金上限です。

ビットバンクでは1回あたりおよび1日あたりの出金限度額が設定されています。

大口出金をする際は、複数日に分割する必要があるかもしれません。

また、初めて出金する際は事前に銀行口座登録と確認が必要で、その承認に時間がかかる場合があります。余裕をもって手続きを進めましょう。

ビットバンク内の暗号資産を外部ウォレットに送金(出庫)する方法

取引所内で購入したビットコイン等の暗号資産は、ビットバンク内に保管された状態になっています。

これを自分の管理するウォレット(例えば外部のモバイルウォレットやハードウェアウォレット、他の取引所の口座など)に送り出すことを「出庫」または「送金」と呼びます。

ビットバンクで暗号資産を送金するには、出金と同様に「出金」メニューから該当の暗号資産を選択し、送金先アドレス等を入力して送信する流れになります。

送金手順の概要

まず「出金>暗号資産の出庫」を選び、送りたい銘柄を指定します。

例えばBTCを外部に送る場合、「BTCを出庫」を選択すると、宛先のビットコインアドレス入力欄と送付数量の入力欄が表示されます。

宛先となる相手先ウォレットのアドレスを間違いなくコピーペーストし、必要に応じてタグ/メモ(XRPやXLM等、一部通貨で必要な追加ID)も入力します。

数量を指定すると、ネットワーク手数料(送金手数料)として差し引かれる分も表示されますので、最終的な受取額との兼ね合いを確認します。

内容に問題なければ送金申請を行い、二段階認証とメール承認を経て送金が実行されます。

暗号資産の送金手数料は各銘柄ごとに異なります。

ビットバンクでは入金(預入)手数料は全て無料ですが、出庫(送金)手数料はユーザー負担となります。

例えばBTCの場合、送金手数料は0.0006 BTCと定められています。

ETHなら0.005 ETH(イーサリアムメインネットの場合)、XRPなら0.1 XRP、といった具合です。

主要アルトコインについては以下の例を参考にしてください:

- ビットコイン(BTC)送金手数料:0.0006 BTC

- イーサリアム(ETH)送金手数料:0.005 ETH ※Ethereumメインネットの場合

- リップル(XRP)送金手数料:0.1 XRP

- ライトコイン(LTC)送金手数料:0.0015 LTC

- モナコイン(MONA)送金手数料:0.001 MONA

このように銘柄ごとに固定の手数料が設定されています(一部例外的に割合計算の手数料の取引所もありますが、ビットバンクは基本定額)。

送金手数料はマイナー(ブロックチェーンのネットワーク)に支払うトランザクション手数料相当であり、ビットバンクが預かってネットワークに支払う形です。

なお、GMOコインやSBI VCトレードといった他社では一部通貨の出庫手数料を無料にしているところもありますが、ビットバンク・コインチェック・bitFlyerなど多くの取引所ではBTCで0.0005〜0.0006 BTC程度の手数料を徴収しています。

そのため特別高額というわけではなく、市場水準に沿った設定と言えます。

送金申請後、ブロックチェーン上の承認(confirmation)に一定回数かかるため、即時に相手に届くわけではありません。

ビットコインなら数十分、イーサリアムなら数分〜数十分程度、リップルは数秒〜1分程度で相手ウォレットに着金するのが一般的です(ネットワークの混雑度によります)。

ビットバンクの送金処理自体は比較的迅速で、承認手続き完了後ただちにブロックチェーンにトランザクションが流されます。

ただし大型メンテナンス中などは送金依頼が保留される場合もあるため、急ぎの際は公式のお知らせでシステム状況を確認するとよいでしょう。

送金時の注意点

アドレスの入力ミスは致命的です。

間違ったアドレスに送ってしまうと原則取り戻すことはできません。

特に自分で手入力するのは避け、必ずコピー&ペーストを使いましょう。

加えて、送金ネットワークの選択にも注意が必要です。

最近は同じ銘柄でも異なるチェーンで扱える場合があります(例:イーサリアムをArbitrumネットワークで出庫する等)。

ビットバンクでも一部通貨は複数ネットワークに対応しており、ユーザーが選択可能です。例えばETHをArbitrum経由で出庫すれば手数料0.00042 ETHと安価になります。

送金先が対応しているネットワークを確認した上で、最適な方法を選びましょう。

また、2023年のトラベルルール適用以降、海外取引所への送金時に追加情報が求められる場合があります(送金先交換業者名の申告等)。

ビットバンクでは送金フォーム上で必要な情報入力に対応していますので、画面の案内に従いましょう。

最後に、暗号資産の送金履歴は「出金履歴」で確認できます。

ここにトランザクションID(TxID)も表示されるため、ブロックエクスプローラーで進捗を追跡することも可能です。

無事に送金が完了すると、取引履歴に「出庫完了」と表示され、一連の出金プロセスは終了となります。

ビットバンクでの信用取引の申込方法と注意点

ビットバンクでは2024年11月より、信用取引(レバレッジ取引)サービスが開始されました。

信用取引を利用すると、証拠金をもとに最大2倍の資金を動かして暗号資産の売買が可能となり、現物取引ではできない空売り(ショート)にも対応できます。

ここでは、ビットバンクで信用取引口座を開設する方法(申込手順)と、実際に信用取引を行う際の注意点について説明します。

信用取引の申し込み方法

信用取引を始めるには、まず現物口座を開設済みであることが前提です。

ビットバンクで既に口座開設・本人確認が完了していれば、追加で信用取引口座の開設申請を行えます。

ログイン後、アプリなら「メニュー>登録情報>信用取引」タブを開き、「お申し込み」ボタンをクリックします。

ここからいくつか質問や情報入力がありますので、順を追って対応します。

申込画面では、まず信用取引に係るリスク理解度の質問があります。

例えば「証拠金以上の損失が発生し得ることを理解していますか?」といった内容に「はい/いいえ」で回答します。

正しく理解していれば迷わず「はい」を選びます(誤答すると申込は進められません)。

次に、個人の場合は年収や金融資産額、投資経験等に関するアンケートが表示されます。

法人の場合は事業計画書の入力や財務諸表のアップロードが求められます。

個人であっても、信用取引に関する自己資金状況の質問がいくつかありますので、事実に沿って回答しましょう。

最後に、各種規約への同意チェックボックスを全てチェックし、内容確認画面へ進みます。

入力内容に不備や誤りがなければ送信し、申込完了です。あとはビットバンク側の審査を待つことになります。

審査には数日程度かかる場合があります(公式には「申し込みから利用可能になるまで10日程度」と案内されています)。

審査結果は登録メールアドレス宛に通知が届き、承認されれば晴れて信用取引口座が開設されます。

なお、信用取引は20歳以上(成年)のユーザーのみ申し込めます。

未成年や20歳未満の大学生などは法律上利用できません。また本人以外(家族名義等)での申し込みもできません。

口座が有効化されたら、アプリやWeb画面で「現物口座」から「信用取引口座」に切り替えて取引を開始できます。

信用取引の画面レイアウトは現物の板取引と似ていますが、倍率(レバレッジ)の表示や、建玉管理のメニューなどが追加されています。

初めは利用可能枠(証拠金の2倍まで)も小さめに設定されていますが、取引実績等に応じて増額される可能性もあります。

信用取引利用時の注意点

信用取引は現物取引と比べてリスクも高いため、いくつか重要な注意点があります。

まずレバレッジによる損益拡大です。

2倍のレバレッジをかければ、自己資金に対して2倍の利益を狙える一方、損失も2倍のスピードで膨らみます。

最悪の場合、市場急変で証拠金以上の損失が発生し、追加の差し入れ(追証)が必要になったり、口座残高がマイナスになるリスクもあります。

ビットバンクでは証拠金維持率が一定以下に低下すると強制ロスカット(強制決済)が行われ、ポジションが自動的に決済されます。

この水準は利用規約やルールで定められているので、利用前に確認しておきましょう。

次に取扱い銘柄の制限です。

現時点(2025年5月)で、ビットバンクの信用取引で扱える通貨ペアはBTC/JPY, ETH/JPY, XRP/JPY, DOGE/JPY, SOL/JPYの5種類となっています。

今後増える可能性もありますが、現物で取引できる全銘柄がレバレッジ対応しているわけではない点に注意してください。

主要どころのビットコイン・イーサリアム・リップルなどは対応していますが、マイナーアルトコインでレバレッジ取引はできません(2024年11月開始時はBTCのみでしたが順次拡大し、現在5銘柄まで増えています)。

手数料や金利についても把握しておきましょう。

ビットバンクの信用取引では、新規建て時・決済時の取引手数料は現物取引と同じくメイカー-0.02%、テイカー0.12%(BTC/JPYの場合)です。

つまり指値注文で建てると約定代金の0.02%がもらえ、成行だと0.12%支払う形です。さらにポジションを保有している間は建玉金利(借入利息)が発生します。

また、信用取引口座への証拠金は、現物口座の資産を振り替えて利用します。

ビットバンクでは現物口座にある日本円や暗号資産をそのまま証拠金としてカウントできます。

暗号資産は評価額の50%相当(代用掛目0.5)まで証拠金として認められるため、例えばBTCを1BTC持っていればその時価の半額を保証金に充当できます。

証拠金残高や維持率はリアルタイムで変動するので、常に余裕をもってポジションサイズを管理しましょう。

維持率が一定値を下回ると追加証拠金の差し入れ(追加入金)が必要になる場合もあります。

ビットバンクの場合、証拠金維持率が80%を切るとロスカット発動といった基準があるようです(詳細は公式ルール参照)。

とにかく無理のない範囲でレバレッジを使い、急変動時には早めに手仕舞い・追加証拠金対応することが肝心です。

最後に、信用取引は常にハイリスク・ハイリターンですので、余裕資金で行うことと、損切りルールを決めておくことを強く推奨します。

特に暗号資産市場は変動が大きく、想定外の暴落・急騰が起こりえます。

レバレッジ取引ではポジション管理とリスクコントロールが現物以上に重要になりますので、慎重に取り組んでください。

チャート機能とスマホアプリの使い方

ビットバンクは取引ツールの使いやすさ・高機能さにも定評があります。

ここでは、Web版のチャート画面の見方と、スマートフォン公式アプリの使い方について概要を押さえておきましょう。

初心者の方でもチャートや注文板を読み解けるよう、基本ポイントを説明します。

ビットバンクの取引画面・チャートの見方

ビットバンクの取引所画面には、高性能なチャートツールが統合されています。

ローソク足チャートには1分足から月足まで多数の時間軸が用意され、ユーザーは自由に切り替えて表示可能です。

デフォルトではTradingViewベースのチャートが採用されており、インジケーター(指標)も「移動平均線(MA)」「ボリンジャーバンド(BB)」「一目均衡表」「RSI」「MACD」など80種類以上から選択して重ねることができます。

チャート上にトレンドラインやフィボナッチ線を描画する描画ツールも備わっており、チャート左端のメニューからペンシルマークを選ぶことで複数のラインを引いて分析できます。

スマホアプリでもチャートを横画面表示にして詳細なテクニカル分析ができるモードが用意されています(ユーザーの要望からアップデートで実装されました)。

チャートの読み方として、ローソク足の基本を押さえておきましょう。

緑(または青・白)のローソクが陽線で、その時間帯に価格が上昇したことを示します。

赤のローソクが陰線で、価格が下落したことを意味します。

ローソクの胴体部分が始値と終値の差で、上下のヒゲが高値・安値を示します。

取引所画面ではチャートの下に出来高(ボリューム)も棒グラフで表示され、どの時間帯に取引が活発だったか一目で分かるようになっています。

価格目盛りは右軸、時間軸は下軸に表示されます。

チャートをドラッグすることで過去の推移も遡って閲覧できますし、右上の時間軸ボタンから「1日」「1週間」「1ヶ月」など期間全体の値動き把握も可能です。

注文板と併せて見ることで、現在の相場状況を立体的に把握できます。

板には注文の厚みに応じて色の濃さが変わる視覚表現があり、大口注文が入っている価格帯などが分かりやすくなっています。

また、取引所画面ではリアルタイム約定履歴も表示され、直近どの価格で何BTC(何XRP etc)が売買成立したか逐次流れてきます。

これを見ることで、マーケットの勢いや大口取引の有無などを感じ取ることができます。

総じて、ビットバンクの取引画面は直感的なUIとプロ向け機能の両立が図られています。

初心者の方は、まずはチャート上で現在の価格水準や過去の高値・安値を確認し、板で買い圧力・売り圧力のバランスを見て、注文を出す練習をしてみると良いでしょう。

慣れてくればインジケーターを表示してテクニカル分析を加えたり、高度な逆指値注文で自動売買のような使い方もできるようになります。

ビットバンクはこうしたトレーダー志向のユーザーにも応える環境を提供している点が魅力です。

ビットバンク公式アプリの使い方

ビットバンクはスマートフォン向け公式アプリ(iOS/Android)も提供しています。

このアプリは使い勝手が良く評価も高いです(2023・2024年のオリコン満足度調査「アプリの使いやすさ」部門で1位を獲得しています)。

外出先でも手軽に資産状況をチェックしたり取引できるよう、アプリの主な機能と操作方法も把握しておきましょう。

アプリの入手とログイン

ビットバンクの公式サイトからダウンロードリンク(App Store/Google Play)が案内されています。

インストール後、初回起動時にメールアドレスとパスワードを入力してログインします(既存口座が必要です。

未開設の場合はアプリから口座開設も可能)。

二段階認証を設定している場合、ログイン時に認証コード入力も求められます。

アプリのメイン画面

ログインすると、まず「ホーム」もしくは「販売所」の画面が表示されます。

販売所がデフォルトのタブになっており、主要通貨の価格が一覧で見られます。

例えばBTCやETHの現在価格や24時間変動率が表示され、一目で市場の状況が分かります。

画面下部にはメニューがあり、「販売所」「取引所」「資産」「メニュー」等のタブに切り替えられます。

販売所タブでは、先述のように銘柄を選んで数量を入力し、「買う/売る」ボタンで即取引できます。

初心者はまずここで試しに少額購入してみると良いでしょう。

取引所タブに切り替えると、板情報とチャートが縦画面用にレイアウトされた画面になります。

スマホでは画面サイズの制約からPCほど多くの情報は同時表示できませんが、価格チャートと板の要約、注文パネルがコンパクトにまとまっています。

指値・成行・逆指値いずれの注文もアプリから出せますし、指値注文のキャンセルもワンタップです。

資産タブでは、自分の口座残高一覧が表示されます。

保有している日本円や各暗号資産の数量、それに評価額(円換算)が確認できます。ここから各通貨の入出金手続き(入金アドレスの表示や出庫申請)も可能です。

例えばBTCの欄をタップすると「預入」「送付」のボタンがあり、預入を選べばビットバンクの入金用BTCアドレス(自分専用)がQRコード付きで表示されます。

送付を選べば外部送金手続き画面に進みます。日本円についても、この資産タブから出金操作を開始できます。

その他の便利機能

ビットバンクアプリには価格アラート機能やウィジェット機能もあります。

価格アラートは指定した価格に到達した際にプッシュ通知で知らせてくれるもので、例えば「BTCが800万円を超えたら通知」など細かく設定できます。

ウィジェットはiOS/Androidのホーム画面にビットバンクの価格表示を埋め込む機能で、リアルタイムの価格をアプリを開かずともチェック可能です。忙しいトレーダーには重宝するでしょう。

加えて、アプリ内ではマーケット情報やニュースも閲覧できます。

ビットバンクプラスという独自メディアと連携しており、市況ニュースやコラムがアプリから読めるようになっています。

これも初心者から上級者まで役立つ情報源となるでしょう。

総じて、ビットバンクのスマホアプリは「シンプル操作」と「高機能」のバランスが取れています。

販売所形式での簡単購入から、取引所形式での本格トレード、入出金管理、情報収集まで、この一つのアプリで完結できます。

ぜひ積極的に活用して、自分の投資スタイルに合った使い方を見つけてください。

ビットバンクの各種手数料とその仕組み

ビットバンクを利用する上で知っておきたいのが手数料体系です。

手数料は取引コストに直結するため、あらかじめ各種手数料の種類と仕組みを理解しておきましょう。

他社との比較も交えながら、ビットバンクの手数料の特徴を解説します。

① 口座開設・維持手数料

まず、口座の開設費用および維持費用ですが、これは完全に無料です。

口座開設に料金はかかりませんし、口座維持料や口座管理料といった名目のお金も一切不要です。

何年利用していなくても維持費を請求されることはありません。安心して口座を作成できます。

② 日本円の入出金手数料

日本円の入金は前述の通りビットバンク側は無料です(振込手数料のみ自己負担)。

一方、出金手数料は金額帯によって550円/770円と設定されています。

この出金手数料は他社と比べると平均的〜やや高めの水準です。

例えばコインチェックは一律407円、GMOコインは無料、bitFlyerは三井住友銀行宛以外なら330円〜660円といった具合です。

そうした中で550〜770円は「高すぎる」というほどではありませんが、「無料ではない」という点でデメリットと捉える意見もあります。

しかしビットバンクの場合、他のコスト(取引手数料など)が安いため、総合的には十分競争力があります。

③ 暗号資産の入出庫手数料

暗号資産の預け入れ(入金)は全通貨無料です。

これはほとんどの取引所が同様で、ユーザーから預かる際に手数料は取らないのが普通です。暗号資産の出庫手数料は各銘柄ごとに定額で設定されています(一部例外でネットワーク次第の変動制手数料がありますが、基本は固定額)。

例えば主要通貨ではBTC:0.0006 BTC, ETH:0.005 ETH, XRP:0.1 XRPなど先述の通りです。

国内他社でもBTC出庫0.0005 BTC程度が多く、ビットバンクの水準も標準的です。

なお、GMOコインやSBI VCのように「出庫無料」を打ち出している所もありますが、そうした場合は往々にして販売所スプレッドが広かったり別の部分でコストを取っています。

ビットバンクは出庫にコストはかかるものの、総合的な取引コストは低いと言えるでしょう。

④ 取引手数料(売買手数料)

取引所形式と販売所形式で異なります。

販売所では売買手数料は一切かかりません。

これはビットバンクに限らず販売所取引は基本無料です。

ただし前述の通りスプレッドが実質コストとなります。

ビットバンクのスプレッドは業界でも最小クラスなので、販売所手数料に関しては「無料かつ低コスト」と言ってよいでしょう。

取引所(板取引)では、メイカー(指値提供側)とテイカー(成行等で約定する側)で手数料率が分かれています。

ビットバンクの現物取引手数料は、主要通貨ペアの場合メイカー:-0.02%、テイカー:0.12%です。

マイナス手数料とは、取引成立時にその率分だけ利用者に報酬が与えられることを意味します。

例えばBTCを板で1万円分指値買いして約定した場合、0.02%相当の2円がもらえる計算です。

一方、成行で1万円分買えば0.12%=12円の手数料がかかります。

板取引で頻繁にトレードする人にとって、メイカー取引がお得になる設計です。

なお、この手数料率は取引量などに応じて変動し、VIPユーザー向けにさらなる優遇手数料プランが用意されている可能性もあります(多くの取引所で直近30日間の取引高に応じた手数料ランクがありますが、ビットバンクも詳細は公式ページ参照)。

とはいえ一般ユーザーでも上記の通り十分低廉な手数料です。

⑤ 信用取引手数料

信用取引の場合も、売買手数料は基本的に現物取引所と同じです(メイカー-0.02%、テイカー0.12%)。

加えて先述の建玉金利(日次利息)が発生します。

キャンペーン期間中は0%ですが、通常時は日0.04%(年14.6%)です。

さらに信用取引では、建玉管理料や口座維持料といったものは特に発生しません(貸借の事務手数料は取引手数料等に含まれている形です)。

強制決済に至った場合でも特別なペナルティフィーは設定されていないようです。

ただし、万一借入金の返済が滞った場合の遅延損害金が定められていますが(年率14.6%と同程度)、通常の範囲で利用していれば関係のない項目です。

以上が主な手数料項目と仕組みです。

まとめると、ビットバンクは入金無料・取引手数料格安(場合によっては報酬がもらえる)である一方、日本円出金と暗号資産送金に所定の手数料がかかる形です。

ユーザーの使い方によって感じ方は異なるでしょう。

頻繁に売買するトレーダーであれば取引手数料が極めて安い点が魅力ですし、長期保有メインであればたまに出金する際の数百円は大した負担ではないでしょう。

いずれにせよ、総合的なコスト競争力は非常に高いため、ビットバンクは手数料面でもおすすめできる取引所です。

ビットバンクと他の主要取引所との比較(ビットフライヤー・GMOコイン・コインチェック)

暗号資産取引所を選ぶ際、ビットバンク以外にも国内大手のビットフライヤー(bitFlyer)、GMOコイン、コインチェックなどが候補に挙がるでしょう。

ここでは、それら主要競合とビットバンクの違いを比較し、各社の特徴を整理します。手数料・機能・安全性・取扱銘柄数などの観点で見ていきましょう。

bitbank vs ビットフライヤー(bitFlyer)

取扱銘柄数

ビットバンク(約42銘柄)に対し、ビットフライヤーは2025年時点で約22銘柄を取り扱っています。

数だけ見るとビットバンクの方が圧倒的に多く、特に新興アルトコインの充実度で勝ります。

加えてビットバンクは全銘柄を板取引可能ですが、ビットフライヤーは板取引できるのはBTCのみ(他のアルトコインは販売所でのみ売買)という大きな違いがあります。

この点、色々な通貨を取引所形式で売買したい人にはビットバンクが適しています。

手数料

ビットフライヤーの取引手数料(Lightning現物)は通常0.15%(BTC/JPYの場合)ですが、キャンペーン等で無料になっていることもあります。

一方ビットバンクはメイカーで-0.02%、テイカー0.12%なので、積極的に指値を使えば手数料面で有利です。

販売所のスプレッドはビットフライヤーがやや広め(高め)と言われ、特にアルトコインは割高感があります。

ビットバンクの販売所スプレッドは狭いので、販売所利用でもビットバンクの方が安く買えるケースが多いでしょう。

日本円の入出金手数料に関しては、ビットフライヤーも振込入金無料・出金は三井住友銀行宛なら220円〜、その他銀行なら550円〜と、条件次第ではビットバンクより安い可能性もあります。

ただ大差はありません。

暗号資産の送金手数料は両社ともほぼ同水準(BTCで0.0004〜0.0005 BTC程度)です。総合的には、頻繁なトレードならビットバンクの方が手数料が安いと言えます。

機能・サービス

ビットフライヤーは老舗だけあって独自サービスが豊富です。

例えばビットコインをもらえるクレジットカードの発行や、Tポイントとの連携(TポイントをBTCに交換)サービス、提携ショップでの決済、定期積立機能などがあります。

対してビットバンクは取引・貸借・情報提供にフォーカスしており、決済サービス等はありません。

その代わり、前述のように板取引やレンディング、信用取引といった「トレード・資産運用」に関わる機能が充実しています。

アプリの使いやすさは両者とも高評価ですが、ビットフライヤーは初心者でも迷わないシンプル設計、ビットバンクはチャート・板が見やすくトレードしやすい設計という印象です。

安全性

ビットフライヤーも一度もハッキング被害を起こしておらず、セキュリティに定評があります。

コールドウォレット管理や独自のセキュリティ認証「ビットフライヤーキーホルダー」導入など、堅牢な対策を講じています。

もっとも、ビットバンクもセキュリティ評価No.1と称され、両社とも安全面ではトップクラスと言えます。

強いて差を挙げれば、ビットフライヤーは2018年に経営体制への行政処分歴があり一時新規停止した経緯がありますが、その後経営刷新して信頼回復しています。

一方ビットバンクはクリーンな運営を維持しています。

どちらも金融庁登録・自主規制協会会員として高い基準を満たしているので、安心感は同程度でしょう。

総評

ビットフライヤーは国内最大手で知名度が高く、初心者が最初に開設する取引所として人気です。

一方ビットバンクは手数料や取扱銘柄の点で上級トレーダーに支持されています。

手数料重視・アルトコイン重視ならビットバンク、ブランド力・多サービス展開を重視するならビットフライヤーといった棲み分けです。

ただ最近ではビットバンクの知名度も上がり、「とにかく低コストで取引したい」という人にはビットバンクの方が推奨される傾向にあります。

bitbank vs GMOコイン

取扱銘柄数

GMOコインも取り扱い通貨が比較的多い取引所です(2025年時点で20〜30銘柄程度)。

ビットバンクの約40銘柄には及びませんが、主要どころは網羅しています。

GMOコインは特に国内初上場の銘柄(例:XYMやENJなど)を積極的に導入してきた実績があります。

ただ、ビットバンクも同様に新規通貨追加に熱心で、最近では話題のARB(Arbitrum)やOP(Optimism)なども上場させました。

銘柄数ではビットバンク優位ですが、GMOコインでも一般的な投資には困らないでしょう。

手数料

GMOコインの最大の特徴は、日本円の入出金や暗号資産の送金手数料が無料な点です。

銀行振込入金だけでなく、即時入金(ネットバンキング連携)も無料で、日本円出金も無料です。

またBTCやETHなど主要暗号資産の送付手数料も0円に設定しています(GMOインターネットグループの強みでネットワーク手数料を会社負担しているようです)。

このため、「入出金コストの安さ」ではGMOコインが群を抜いています。

一方、取引手数料に関してはGMOコインは基本販売所のみで、スプレッドがそこそこあります。

板取引は「取引所(現物)サービス」としては限定的(2023年に一部ペアで取引所形式を開始しましたが、主力は販売所)です。

結果として、売買コスト自体はビットバンクの方が安い場合が多いです。

とくに大量売買する場合、ビットバンクはマイナス手数料でむしろ得をする可能性があるのに対し、GMOコインはスプレッドコストが発生するので、差が大きくなります。

機能・サービス

GMOコインは、レバレッジ取引(仮想通貨FX)を早くから提供し最大4倍まで利用できました(現在は法令で2倍まで)。

また貸暗号資産サービスや積立購入サービス、ステーキング(TezosやSymbolなどの保有で報酬)にも対応しています。

総合金融グループの強みで、ユーザーインターフェースも洗練されており、FXのノウハウを活かした高性能チャート「GMOコイン銘柄ウォッチャー」なども提供しています。

ビットバンクと比較すると、どちらも投資向け機能が充実していますが、GMOコインの方が「積立」や「ステーキング」といった長期投資者向けサービスが多い印象です。

ビットバンクは「板取引」や「高度な分析情報提供(ビットバンクプラス)」などトレーダー向けの色が強めです。

安全性

GMOコインも大手IT企業(GMOインターネット)傘下だけあってセキュリティ対策は万全です。

コールドウォレット保管、マルチシグ対応、サイバーセキュリティ専門チーム常駐など、体制が整っています。

過去に大きな事故も起きていません。

ビットバンク同様、金融庁登録の初期組ですので信頼性は高いです。

強いて言えば、GMOグループというブランド力と財務基盤がより強固なので、そういう意味での安心感はあるかもしれません。

ビットバンクも資本金80億円超と潤沢ですので、利用者預かり資産の保全には十分な自己資本を有しています。

総評

手数料総額で見ると、細かい入出金を繰り返す人にはGMOコインの無料は魅力ですが、売買の度に発生するスプレッドを考慮すると大量取引ではビットバンクに軍配です。

銘柄・サービスの多様さでは、両者互角ですが方向性が違います。

短期売買・専門的トレード志向ならビットバンク、長期投資・まとめてお得志向ならGMOコインという棲み分けになるでしょう。

もちろん両方併用して、状況によって使い分けるのも賢い選択です。

bitbank vs コインチェック(Coincheck)

取扱銘柄数

コインチェックは2023年以降かなり銘柄を増やし、現在20種類以上を扱っています。

NFT関連銘柄(SANDやMANAなど)も早めに導入し、ラインナップは充実してきました。

しかしビットバンクの40+種類には及ばず、特にDeFi系のトークンや最近話題のレイヤー2トークン(ARBなど)は未対応です。

コインチェックは国内大手ですが、銘柄数ではビットバンクの方が多いと言えます。

手数料

コインチェックの売買は基本販売所形式で、スプレッドが比較的大きめです。

例えばビットコインの売買でも数%の乖離があることが指摘されてきました。

ただしコインチェックはBTCとETHに関しては取引所(板取引)サービスも提供しており、これらは手数料無料で売買できます。

他のアルトコインは現状販売所のみなので、アルト狙いの人には割高になります。

一方ビットバンクは全銘柄板取引でき手数料安価なので、アルトコインを安く買うには有利です(特にXRPなどはビットバンクの板が国内最大級で流動性も高いです)。

日本円入出金手数料では、コインチェックは入金は銀行振込手数料のみ、出金は一律407円と良心的です。

ビットバンクは550/770円なので、出金だけ見ればコインチェックが安いです。

暗号資産送金手数料はコインチェックもビットバンクも似たような設定(BTC 0.0005BTCなど)です。

総合すると、コインチェックは初心者が小規模にやるには分かりやすい料金体系だが、大きく売買するにはコスト高め、ビットバンクは頻繁な売買でもコストを抑えやすいとなります。

機能・サービス

コインチェックは何よりアプリの使いやすさで有名です。

累計ダウンロード数No.1とも言われ、日本の仮想通貨ブームを牽引した存在です。

特徴的なサービスとして、NFTマーケットプレイス「Coincheck NFT」や、電力サービス「Coincheckでんき」(ビットコインで電気代支払い)など、暗号資産の枠を超えた取り組みをしています。

積立購入サービスもあり、毎月定額で自動買い付けできるので初心者や長期投資家に人気です。

ビットバンクは逆にそういった付随サービスはなく、シンプルに「取引と資産運用(貸して増やす)」に集中しています。

貸仮想通貨サービスについては、コインチェックも「貸仮想通貨」を提供しており、コインチェックの方が銘柄や期間のバリエーションが多い印象です。

信用取引はコインチェックには無く(2020年頃までレバレッジ取引あったが廃止)、ビットバンクにはある点も差です。

要するに、コインチェックは初心者向けの使いやすい総合アプリ、ビットバンクはトレード・資産運用特化といえます。

安全性

コインチェックといえば2018年初頭のNEM流出事件が有名です。

当時580億円相当の資産流出という史上最大級のハッキング被害に遭い、業界に衝撃を与えました。

しかしその後体制を立て直し、経営母体がオンライン証券大手のマネックスグループ傘下に入ったことで信頼回復に努めてきました。

現在ではセキュリティも強化され、二度と同じ轍を踏まぬよう厳重な管理を行っています。

とはいえ、一度大事故を起こしたという事実はユーザーの記憶に残っており、「安全性重視ならコインチェックよりビットバンク/ビットフライヤー」と考える人も少なくありません。

ビットバンクは幸い大きな事故ゼロで来ていますので、そこはアピールポイントでしょう。

もっとも、コインチェックもあれ以降問題は起きておらず、金融庁からの業務改善命令もしっかり対応して完了していますので、今や信頼性は他社と遜色ないレベルにあると思われます。

総評

コインチェックは初心者に圧倒的人気という強みがあります。

アプリのUIがシンプルで見やすく、すぐにビットコインを買ってみたい人には最適です。

対してビットバンクは、最初こそ取引所形式など少しハードルが高く感じるかもしれませんが、慣れると「こちらの方が断然お得で使いやすい」と感じるでしょう。

スプレッドの低さや手数料の安さを重視する人にはビットバンク、操作の簡単さやNFTなど付加サービスを求める人にはコインチェックという住み分けです。

どちらも国内有数の大手ですので、自分の目的に合わせて選ぶと良いでしょう。

ちなみに多くの投資家は両方に口座を持ち、用途によって使い分けています。それも一つの賢い戦略です。

ビットバンク利用時によくあるトラブルと対処法

最後に、ビットバンクを利用する中で初心者が陥りやすいトラブル事例と、その対処法・予防策についてまとめます。

いざという時に慌てないよう、代表的なトラブルを知っておきましょう。

ログインできない場合

現象

ID(メールアドレス)とパスワードを入力してもログインできない、もしくは二段階認証のコードが通らずログインできないケースがあります。

原因と対処

まずメールアドレスまたはパスワードの入力ミスがないか確認しましょう。

全角/半角の違いや、大文字小文字の間違いがよくあります。

パスワードは非常に複雑なものを設定している場合、ブラウザの自動入力に頼らず手動で正確に入力してみてください。

それでもダメな場合、「パスワードを忘れた場合」のリンクからリセット手続きを行い、新しいパスワードを設定します。

登録メールアドレス宛にリセット用のメールが届きますので、そちらで再設定してください。

二段階認証で弾かれる場合は、スマホの時間がズレていないか確認します。

認証アプリ(Google Authenticator等)は時刻同期が狂うとコードが合わなくなります。

スマホの時刻を自動補正した後再度コードを入力してみてください。

それでもログインできない場合、最終手段としてビットバンクのサポートに問い合わせてアカウントロックの解除や2FAリセットを依頼します。

本人確認書類等の提出が求められますが、所定の手続きを経ればアクセスを復旧できます。

日本円を入金したのに残高に反映されない場合

現象

自分の銀行からビットバンク指定口座に振り込んだが、いつまで経ってもビットバンクの口座残高にJPYが反映されない。

原因と対処

振込反映の遅延にはいくつか原因が考えられます。

(1)銀行の営業時間外で処理が翌営業日になっているケース。

この場合、翌営業日まで待てば反映されます。

(2)振込名義人が登録情報と異なっていたケース。

例えば旧姓の通帳から送金した等です。

この場合ビットバンク側で保留状態になっており、自動反映されません。

解決策としては、振込元の銀行に連絡して「組戻し」(振込の取消)手続きを行い、いったん資金を戻してもらいます。

その上で正しい名義で再送金してください。

なお組戻しには数日〜1週間程度かかる場合があります。

(3)振込情報の入力ミス。

例えば金額を間違えた、振込先を間違えたなど。この場合も基本は組戻しで資金を取り戻し、正しくやり直します。

(4)銀行側のシステム障害。

まれにネットバンキングの不具合等で遅延することがありますが、時間が解決します。

ビットバンクのサーバー側障害で入金遅延することはあまりありません。

心配な場合はサポートに問い合わせれば現在の入金ステータスを調べてもらえます。

暗号資産の送金ができない場合

現象

ビットバンクから外部ウォレットにコインを送ろうとしたが、エラーになって送金できない。あるいは送金手続きをしたのに相手に届かない。

原因と対処

まず考えられるのはメール認証未完了です。

送金申請後、登録メールに届く確認リンクをクリックしないと実際の送金処理が開始されません。

メールを確認し、承認手続きを完了してください。

次にアドレス不備。

入力した送金先アドレスが無効だとエラーになります。

特に宛先メモ(タグ)が必要な通貨で記入漏れがあるとエラーになります(XRPやXLMなどでDestination Tag未入力など)。

正しい宛先情報か再チェックしましょう。

残高不足もありがちです。手

数料ぶんも含め残高がないと送金できません(例えば0.1 ETH持っていて0.1 ETH全部を送ろうとすると手数料0.005 ETH不足でエラーとなる)。

少し差し引いて送金額を設定してください。

送金申請自体は通ったのに相手に届かない場合、ブロックチェーン上の遅延が考えられます。

ビットコインなどで承認に時間がかかっている時は、TxID(トランザクションID)を追跡して状況を確認します。

いずれにせよ、送金履歴にTxIDが表示されていればビットバンク側では正常に処理済みなので、そのTxIDをもとにブロックエクスプローラーで確認することが大事です。

もし送金履歴に何も表示されないのに残高だけ減っている場合は、サポートに連絡してください(基本的に起こりませんが)。

二段階認証を紛失した場合

現象

スマホを紛失・故障して二段階認証コードがわからなくなった、バックアップコードもないためログインや出金ができない。

原因と対処

二段階認証はセキュリティの要ですが、端末紛失でアクセス不能になることがあります。

この場合は迅速にサポートに連絡し、二段階認証のリセットを申請します。

ビットバンクのサポートサイトに専用フォームがありますので、氏名・登録メール等を入力し、本人確認書類の提出など求められる指示に従います。

数日内に2FA解除が行われ、解除完了の通知が来たら再度ログイン可能となります。

それまでの間は出金等できませんが、セキュリティ上やむを得ません。

再設定後は、必ずバックアップコードやリカバリーフレーズを控えておきましょう。

認証アプリにもよりますが、設定時に表示される「緊急コード」は紙などに写して厳重保管してください。

こうしておけば端末紛失時にも自力で復元できます。

二段階認証は便利ですが、リスク管理までしてこそ安全な運用となります。

その他:フィッシング・偽サイトに注意

暗号資産取引所全般に言えることですが、フィッシング詐欺や偽サイトの存在にも注意が必要です。

特にビットバンクは人気取引所なので、それを装った偽のログインページやサポート詐称メールが出回る可能性があります。

公式サイトのURL(bitbank.cc)や公式アプリのみを利用し、メールのリンクは安易にクリックしないようにしましょう。

サポートを名乗る不審な連絡(「口座凍結されたので情報を連絡せよ」等)が来た場合も、一旦公式の問い合わせ窓口に自分から連絡して真偽を確かめてください。

また、SNS上で「ビットバンク関係者」を装ったDM詐欺も考えられます。

「キャンペーン当選」「口座エラー解消のためログイン情報提出を」など巧妙な手口がありますが、決して個人情報やパスワードを教えないようにしてください。

ビットバンク公式がDMで個人情報を聞くことはありません。

常に最新の注意を払い、疑わしい事は公式サポートへ照会する——これがトラブル未然防止の鉄則です。

まとめ

以上、ビットバンクに関する包括的な解説を行いました。

ビットバンクは低コストで機能豊富、安全性も高い優良取引所です。

これから暗号資産取引を始める方、他の取引所から乗り換えを検討している方は、他取引所とも比較しながら、ぜひビットバンクでの取引を検討してみてください。

関連記事を読むことで仮想通貨に関する知識が深まります。

|

|

|

|

など〜")

コメント