※本記事は投資助言を行うものではなく、参考情報としてご利用ください。

Masakiです。

「ドルの支配は本当に終わるのか」

「もし終わるなら、いつ、どのようにして終わるのか」

「自分の資産、事業、そして日本経済にはどのような影響があるのか」

「次の基軸通貨は一体、何になるのか」

昨今、世界情勢や経済ニュースに触れるたびに、このような疑問や不安が頭をよぎる方もいることでしょう。

米国の膨張する債務、地政学的な緊張の高まり、そしてBRICS諸国による新たな通貨秩序への挑戦。

これらの動きは、第二次世界大戦後、約80年にわたって世界経済の根幹を支えてきた「ドル基軸通貨体制」が、歴史的な転換点を迎えている可能性を示唆しています。

しかし、この問題はあまりに複雑で、断片的な情報だけでは全体像を掴むことは困難です。

今回、こうした読者の皆様の知的探求心と将来への備えに応えるべく、基軸通貨を巡る問題を根本から徹底的に解き明かすことを目的としています。

まず、そもそも「基軸通貨とは何か」という定義と、それが成立するための厳格な条件を明らかにします。

次に、かつての覇権国イギリスのポンドから米国のドルへと、いかにして基軸通貨の座が移ったのか、その歴史的背景を詳細に辿ります。

その上で、現在のドル体制がアメリカに何をもたらし(法外な特権)、同時にどのような構造的矛盾(トリフィンのジレンマ)を抱えているのかを深く分析します。

そして、本稿の核心である、ドル覇権に迫る現代の挑戦、すなわち「脱ドル化」の潮流と、その有力な候補とされるユーロ、人民元、金、さらにはビットコインといった各通貨・資産の可能性と限界を、客観的なデータに基づいて徹底的に検証します。

この壮大な分析を通じて、読者の皆様が「ドル基軸通貨体制の未来」を多角的かつ深く理解し、自らの資産と未来を守るための一助となることを目指します。

- 基軸通貨とは何か?その定義と役割

- なぜ世界は単一の基軸通貨を求めるのか

- 大英帝国と英ポンドの黄金時代

- 覇権の移行:ポンドからドルへ

- ニクソン・ショックと現代金融システムの幕開け

- アメリカが享受する「法外な特権」

- 基軸通貨国が背負う「トリフィンのジレンマ」

- ドル体制が日本経済に与える影響

- ドルへの信認を揺るがす米国の構造的課題

- 加速する「脱ドル化」の潮流

- データで読み解くドル覇権の現在地

- 候補①:ユーロ – 統一通貨の大きな可能性と構造的限界

- 候補②:中国人民元 – 最有力候補の野心と信認の壁

- 候補③:金(ゴールド) – 究極の安全資産への回帰は現実的か

- 候補④:暗号資産(ビットコイン) – 国籍なきデジタル資産は基軸通貨たり得るか

- 候補⑤:日本円 – なぜ「最強の債権国」の通貨は基軸通貨になれないのか

- 結論:多極化する通貨システムへの移行と日本の針路

基軸通貨とは何か?その定義と役割

国際経済の根幹をなす「共通言語」

基軸通貨(Key Currency)とは、数ある国際通貨の中でも中心的な地位を占め、国際的な貿易取引や金融市場において、決済や価値の尺度、準備資産として最も広く利用される通貨を指します。

今日、その役割を担っているのは、言うまでもなくアメリカのドルです。

世界中の貿易取引の多くはドル建てで行われ、原油や金といった主要なコモディティ(商品)もドルで価格が付けられています。

また、各国の政府や中央銀行が保有する外貨準備も、その大半がドル建ての資産で構成されています。

いわば、基軸通貨は世界経済における「共通言語」のような存在です。

もし基軸通貨がなければ、各国は貿易相手国ごとに異なる通貨で取引を行う必要があり、為替レートの計算は膨大かつ複雑になります。

例えば、4つの国(A、B、C、D)が存在する世界を想像してみてください。

基軸通貨がない場合、A-B、A-C、A-D、B-C、B-D、C-Dという6通りの通貨交換が必要になります。

しかし、A国の通貨を基軸通貨と定めれば、すべての取引はA通貨を介して行われるため、A-B、A-C、A-Dの3通りに集約されます。

これにより、各通貨ペアの取引量が増加し、市場の流動性が高まり、取引コストが削減されるという経済的なメリットをすべての国が享受できるのです。

このように、基軸通貨の存在は、国境を越えた経済活動を円滑にし、世界経済全体の効率性を高める上で不可欠な役割を果たしています。

外国為替(FX)市場の仕組みも、この基軸通貨の役割を明確に示しています。

例えば、私たちが日本円でユーロを購入する場合、実際には銀行間市場で「円を売ってドルを買い、そのドルでユーロを買う」という2段階の取引が瞬時に行われています。

これは、ドルを介した取引が最も流動性が高く、効率的であるためです。

このように、ドルは世界の金融システムの根幹をなす、不可欠な仲介者として機能しているのです。

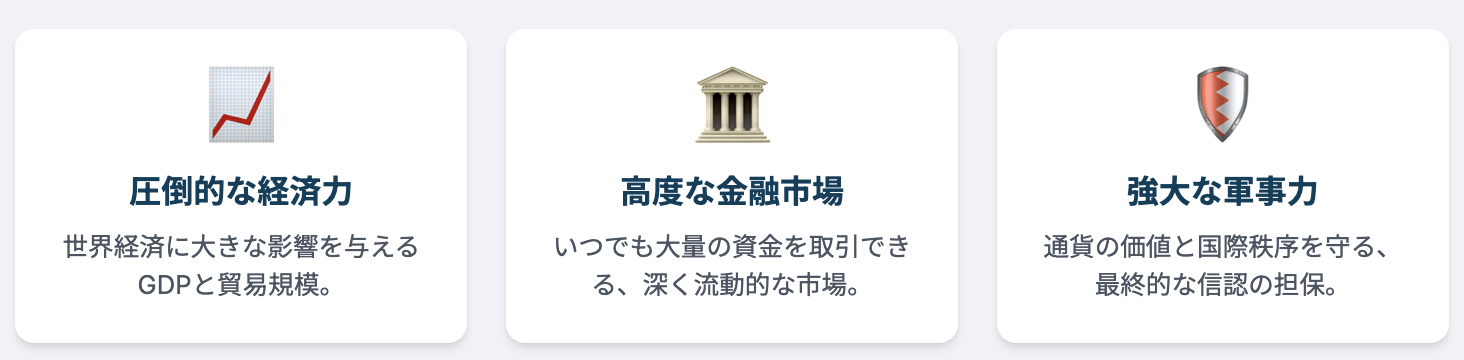

基軸通貨に求められる厳格な条件:経済力、軍事力、金融市場

一国の通貨が基軸通貨の地位に就くのは、国際会議での合意や宣言によるものではありません。

それは、他の通貨を圧倒する「信認」と「利便性」を兼ね備えた通貨が、市場の力学によって自然にその地位へと押し上げられる結果なのです。

そして、この信認と利便性は、以下の3つの厳格な条件に支えられています。

第一に、その通貨を発行する国の圧倒的な経済力と貿易規模です。

世界経済全体に占めるGDPの割合が大きく、多くの国と広範な貿易を行っている国の通貨は、必然的に国際的な取引で広く必要とされます。

これにより、通貨の流通量が増え、世界中のどこでも利用できるという利便性が生まれます。

第二に、高度に発達した、深く、流動性の高い金融・資本市場の存在です。

世界中の政府、企業、投資家が、その通貨建ての資産(特に国債)をいつでも大量に、かつ安定した価格で売買できる市場がなければなりません。

そのためには、強固で規律ある金融機関、透明性の高い価格形成メカニズム、そして金融システム全体を監督し、通貨価値の安定に責任を持つ独立した中央銀行の存在が不可欠です。

この条件が満たされて初めて、世界中の人々はその通貨を安心して保有し、運用することができるのです。

第三に、そしてしばしば見過ごされがちですが、極めて重要なのが、強大な軍事力と政治的安定性です。

基軸通貨国は、自国の経済システムと、その通貨が支配する国際的な貿易・金融秩序を、いかなる外部の脅威からも守り抜く力を持たなければなりません。

軍事力は、その国の通貨に対する最終的な信認を担保する、いわば「最後の砦」です。

経済的な信認が揺らいだとしても、その国が持つ地政学的な影響力と軍事的な抑止力が、通貨価値の暴落を防ぐ安全装置として機能するのです。

これらの経済力、金融力、軍事力という三位一体の条件を高いレベルで満たして初めて、一国の通貨は基軸通貨としての覇権を握ることができるのです。

現在の世界において、このすべての条件を兼ね備えているのは米国以外にない、というのが多くの専門家の一致した見解です。

「準備通貨」および「国際通貨」との関係性

基軸通貨を理解する上で、「準備通貨(Reserve Currency)」や「国際通貨(International Currency)」といった関連用語との違いを明確にしておくことが重要です。

これらの言葉はしばしば混同されて使われますが、その間には明確な階層関係が存在します。

まず、「国際通貨」とは、国境を越えた取引に使用される通貨全般を指す最も広範な概念です。

米ドルはもちろん、ユーロ、日本円、英ポンド、スイスフランなども国際通貨に含まれます。

次に、「準備通貨」とは、各国の政府や中央銀行が、対外的な支払い、国際債務の返済、自国通貨の為替レート安定化のための市場介入などに備えて、外貨準備として保有する特定の国際通貨を指します。

準備通貨として保有されるためには、価値が安定しており、いつでも他の通貨に交換できる高い流動性が必要です。

現在、米ドル、ユーロ、日本円、英ポンド、人民元などが主要な準備通貨として認識されています。

そして、「基軸通貨」は、その準備通貨の中でも中心的な地位を占め、圧倒的なシェアを持つ通貨のことを指します。

つまり、基軸通貨は準備通貨の頂点に立つ存在です。

ある通貨が準備通貨であっても、必ずしも基軸通貨であるとは限りません。

例えば、ユーロや円は重要な準備通貨ですが、その保有高や使用頻度はドルに遠く及ばないため、基軸通貨とは呼ばれません。

一方で、基軸通貨である米ドルは、定義上、世界で最も重要な準備通貨です。

国際通貨基金(IMF)のデータによれば、世界の外貨準備に占める米ドルの割合は60%近くに達し、2位のユーロ(約20%)を大きく引き離しています。

この階層関係を理解することは、現在の国際通貨システムにおけるドルの特異な地位と、他の通貨がそれに取って代わることの難しさを把握する上で不可欠です。

なぜ世界は単一の基軸通貨を求めるのか

取引を効率化するネットワーク効果

世界経済が単一の基軸通貨に収斂していく最大の理由は、「ネットワーク効果」と呼ばれる現象にあります。

ネットワーク効果とは、ある製品やサービスの利用者が増えれば増えるほど、その製品やサービスの価値が高まり、さらに多くの利用者を惹きつけるという自己強化的な循環のことです。

基軸通貨は、このネットワーク効果が最も強力に働く典型例です。

ある通貨(例えばドル)を国際取引で使う国や企業が増えれば増えるほど、他の国や企業にとってもドルを使う利便性が高まります。

なぜなら、取引相手が誰であってもドルでの支払いを受け付けてくれる可能性が高くなり、自国通貨をドルに一度交換しておけば、世界中のほとんどの取引に対応できるからです。

この「他の誰もが使っているから自分も使う」という期待が広く共有されることで、その通貨の地位は雪だるま式に強化されていきます。

この強力な「慣性の法則(イナーシャ)」こそが、ドルが数々の危機や挑戦に直面しながらも、今日まで基軸通貨の座を維持し続けている根源的な理由の一つです。

一度確立されたネットワークを覆すには、単に優れた代替通貨が登場するだけでは不十分であり、既存のネットワークを破壊するほどの大きな地殻変動が必要となるのです。

為替レートの安定と国際貿易の促進

基軸通貨の存在は、国際貿易の促進と世界経済の安定に大きく貢献します。

その中心的な役割は、為替レートの「錨(アンカー)」として機能することです。

多くの国、特に経済基盤が比較的脆弱な発展途上国は、自国通貨の価値を安定させるために、基軸通貨であるドルに自国通貨の為替レートを連動させる「ペッグ制」を採用したり、ドルの動きを参考にしながら為替レートを管理したりしています。

これにより、自国通貨の価値が乱高下するリスクを抑え、海外との貿易や投資を安心して行える環境を整えることができます。

企業にとっても、為替レートの安定は極めて重要です。

輸出入を行う企業は、契約から決済までの間に為替レートが大きく変動すると、予期せぬ損失を被る可能性があります。

しかし、取引の多くが安定した基軸通貨建てで行われることで、この為替変動リスクが大幅に軽減され、企業はより積極的に国際的な事業展開を進めることができるのです。

このように、単一の基軸通貨が存在することは、取引の非効率性を解消し、為替の安定性をもたらすことで、グローバルな経済活動全体を支える公共財のような役割を果たしていると言えるでしょう。

大英帝国と英ポンドの黄金時代

産業革命と金本位制が築いたポンドの覇権

現在の米ドルがそうであるように、かつて世界の頂点に君臨した基軸通貨がありました。

それは、大英帝国の通貨、英ポンドです。

19世紀半ばから第一次世界大戦を経て、第二次世界大戦の直後まで、ポンドは約100年間にわたり、紛れもない世界の基軸通貨でした。

その覇権を支えたのは、二つの大きな柱でした。

一つは、18世紀後半に世界に先駆けて成し遂げた産業革命です。

イギリスは蒸気機関や紡績機といった技術革新により、安価で高品質な工業製品を大量に生産し、世界中に輸出する「世界の工場」となりました。

世界中の国々がイギリス製品を求め、その決済のためにポンドを必要としたのです。

もう一つの柱は、1816年に世界で初めて法的に確立された金本位制です。

これは、通貨の価値を一定量の金(ゴールド)に結びつけ、いつでも紙幣を金に交換できることを保証する制度です。

「1ポンド=金〇グラム」という明確な価値の裏付けがあったため、ポンドは国際的に絶大な信認を獲得しました。

世界中の人々にとって、ポンドを保有することは、価値が普遍的で腐食することのない金そのものを保有するのと同じ意味を持ちました。

この「産業革命による経済力」と「金本位制による信認」という両輪が、ポンドを世界の基軸通貨へと押し上げたのです。

19世紀における国際金融の中心ロンドン

19世紀のロンドンは、現代のニューヨークやロンドンがそうであるように、疑いようのない世界の金融センターでした。

大英帝国の圧倒的な貿易力と経済力を背景に、ロンドンには世界中から富が集まり、高度に洗練された金融システムが築き上げられました。

マーチャント・バンクと呼ばれる商業銀行群は、荷為替信用制度を確立し、世界中の貿易取引に信用を供与しました。

これにより、ポンドは単なる貿易決済通貨にとどまらず、貿易金融の主役となったのです。

また、イギリスは世界最大の資本輸出国でもありました。

ロンドンの金融市場を通じて、イギリスの資本が鉄道建設や鉱山開発のために世界中へと投資され、その貸付や投資もまたポンド建てで行われました。

その結果、ポンドは世界中の隅々にまで行き渡り、貿易決済だけでなく、投資や貯蓄の手段としても広く利用されるようになりました。

各国の企業や中央銀行は、日々の支払いのための運転資金として、また将来の不測の事態に備える準備資産として、ポンドをロンドンに預金しました。

ロンドンの金融市場は、これらの資金に利子を生む多様な運用機会を提供したため、金を保有するよりもポンドを保有する方が有利だったのです。

このようにして、ポンドは貿易、金融、投資のあらゆる面で国際経済を支配し、その地位を盤石なものにしていきました。

覇権の移行:ポンドからドルへ

二つの世界大戦がもたらした地殻変動

盤石に見えたポンドの覇権は、しかし、永遠には続きませんでした。

その地位を根底から揺るがしたのは、20世紀前半にヨーロッパを荒廃させた二度の世界大戦でした。

ポンドからドルへの基軸通貨の移行は、平時における緩やかな経済力の逆転によって起きたのではなく、戦争という巨大なショックによって、きわめて急激かつ決定的に進んだのです。

イギリスは二つの大戦の主要な戦当事国として、国力を著しく消耗しました。

特に第二次世界大戦では、莫大な戦費によって財政は破綻寸前となり、戦後の復興をアメリカからの巨額の資金援助に頼らざるを得ない状況に追い込まれました。

かつての世界の工場は疲弊し、世界最大の債権国から債務国へと転落しました。

経済的基盤が崩壊したことで、ポンドの信認は大きく揺らぎ、基軸通貨としての地位を維持する力はもはや残されていませんでした。

一方で、アメリカは対照的な道を歩みます。

戦場から遠く離れていたアメリカは、両大戦を通じて連合国への軍需物資の供給拠点となり、経済力を飛躍的に増大させました。

戦争が終わる頃には、アメリカは世界の工業生産の半分を占め、世界の金準備の3分の2を保有する、他を寄せ付けない圧倒的な経済・軍事大国として君臨していたのです。

イギリスの没落とアメリカの興隆。

この地殻変動ともいえるパワーバランスの変化が、基軸通貨の交代を不可避なものとしました。

ブレトンウッズ協定とドル基軸通貨体制の誕生

第二次世界大戦の終結が見え始めた1944年7月、アメリカのニューハンプシャー州ブレトンウッズに、連合国44カ国の代表が集まりました。

この会議の目的は、1930年代の世界恐慌後に各国が陥った、自国通貨の価値を競争的に切り下げる「平価切下げ競争」や、排他的な経済圏を形成する「ブロック経済」の再発を防ぎ、戦後の世界経済を安定的に復興させるための新たな国際通貨・金融システムを構築することでした。

この歴史的な会議は「ブレトンウッズ会議」として知られています。

会議の結果、二つの重要な国際機関の設立が決定されました。

一つは、為替相場の安定を監視し、国際収支が一時的に悪化した加盟国に短期的な資金を融通する「国際通貨基金(IMF)」。

もう一つは、戦争で破壊された国の復興や発展途上国の開発を支援するために長期的な資金を融資する「国際復興開発銀行(IBRD)」、通称「世界銀行」です。

そして、このIMFと世界銀行を中核とする新たな国際経済体制、すなわち「ブレトンウッズ体制」が誕生しました。

この体制の設計において、主導権を握ったのは圧倒的な国力を持つアメリカでした。

イギリスの経済学者ケインズが提唱した「バンコール」という中立的な国際通貨を創設する案は退けられ、アメリカの財務次官補ハリー・デクスター・ホワイトが主導した、米ドルをシステムの中心に据える案が採択されたのです。

これは、国際通貨システムが本質的に地政学的なパワーバランスの反映であることを明確に示す出来事でした。

「金・ドル本位制」の確立とそのメカニズム

ブレトンウッズ体制の根幹をなしたのは、「金・ドル本位制」と呼ばれる独自の仕組みでした。

これは、戦前の金本位制への回帰を目指しつつも、その仕組みを大きく変革したものです。

具体的には、まずアメリカ政府が、ドルと金の交換比率を「金1トロイオンス=35ドル」で固定し、外国の中央銀行に対してはこのレートでのドルの金への兌換(だかん)を保証しました。

そして、他のすべての加盟国は、自国通貨とドルとの為替レートを一定の範囲内(上下1%)で固定することが義務付けられました。

つまり、世界中の通貨がドルにペッグ(連動)し、そのドルが金にペッグするという、ドルを唯一の仲介役とした間接的な金本位制が構築されたのです。

この体制下では、ドルだけが金との直接的な兌換性を持つため、ドルは金と等価の価値を持つ「公式の」基軸通貨となりました。

各国間の貿易決済は、金ではなく、利便性の高いドルで行われることになりました。

経済規模の拡大に伴って柔軟に供給量を増やすことができない金に代わり、世界一の経済大国アメリカが発行するドルが、国際流動性を供給する役割を担うことになったのです。

この金・ドル本位制の成立により、ポンドの時代は完全に終わりを告げ、ドルの覇権が制度的に確立されることとなりました。

ニクソン・ショックと現代金融システムの幕開け

ドルと金の兌換停止が世界に与えた衝撃

1945年に始まったブレトンウッズ体制は、戦後の世界経済の目覚ましい復興と成長を支えましたが、その仕組みには当初から構造的な矛盾が内包されていました。

後に「トリフィンのジレンマ」として知られるようになるこの問題は、基軸通貨国が抱える宿命的なジレンマでした。

世界経済が成長するにつれて、国際取引を円滑に行うためのドル(国際流動性)の需要は増大し続けます。

この需要に応えるため、アメリカは貿易赤字を継続的に垂れ流し、世界にドルを供給する必要がありました。

しかし、これは同時に、国外に流通するドルの量が、アメリカの保有する金の量をはるかに上回ってしまうことを意味しました。

「金1オンス=35ドル」での交換を保証するアメリカの能力に対する信頼は、ドルの供給量が増えれば増えるほど、必然的に低下していきます。

1960年代、ベトナム戦争の戦費拡大や「偉大な社会」計画による歳出増加でアメリカの財政赤字は膨らみ、ドルの流出は加速しました。

ドルの価値への不安が高まる中、フランスのド・ゴール大統領をはじめとするいくつかの国は、保有するドルを金に交換する動きを強めました。

アメリカの金準備は急速に減少し、もはや35ドルでの金兌換を維持することは不可能になりました。

この危機的状況に直面し、1971年8月15日、当時のリチャード・ニクソン大統領は、外国中央銀行に対するドルの金への兌換を一方的に停止するという衝撃的な発表を行いました。

これが世界を震撼させた「ニクソン・ショック」です。

これにより、ドルと金の結びつきは断ち切られ、ブレトンウッズ体制の根幹は崩壊しました。

変動相場制へ:ドルが「公式」の座を降りても支配を続けた理由

ニクソン・ショックと、それに続く1973年の主要先進国による変動相場制への移行によって、ドルが「公式の」基軸通貨であったブレトンウッズ体制は完全に終焉を迎えました。

制度上、ドルはもはや特別な地位を持つ通貨ではなくなったはずでした。

しかし、驚くべきことに、その後もドルは「事実上の」基軸通貨として、今日に至るまで国際通貨システムの頂点に君臨し続けています。

その理由は、主に三つあります。

第一は、前述した「ネットワーク効果」による強力な慣性です。

ブレトンウッズ体制下で、世界中の貿易、金融、投資のインフラは、すべてドルを基準に構築されていました。

企業や金融機関はドルでの取引に慣れ親しみ、そのためのシステムや専門知識を蓄積していました。

この巨大なドル経済圏から離脱し、新たな通貨を基軸とするシステムに移行するには、天文学的なコストと時間がかかります。

第二に、ドルに取って代わるだけの条件を備えた有力な代替通貨が存在しなかったことです。

当時の西ドイツマルクや日本円は経済的には強力でしたが、その金融市場の規模や開放性、そして軍事的な裏付けにおいて、ドルには遠く及びませんでした。

第三に、アメリカの金融・資本市場の圧倒的な規模と流動性です。

特に米国債市場は、世界中の投資家にとって、最も安全かつ自由に大量の資金を運用できる唯一無二の市場であり続けました。

世界中がドル建ての安全資産を求め続ける限り、ドルの需要がなくなることはありませんでした。

こうして、公式の王座からは降りたものの、ドルはその圧倒的な利便性と信認を背景に、事実上の支配者として君臨し続けることになったのです。

アメリカが享受する「法外な特権」

通貨発行益(シニョリッジ)という無形の利益

基軸通貨国であるアメリカは、他の国々が決して持ち得ない、数々の経済的な恩恵を享受しています。

その最も根源的な利益の一つが、「通貨発行益(シニョリッジ)」です。

シニョリッジとは、通貨の発行にかかるコストとその額面価値との差額から生じる利益のことです。

例えば、1枚の100ドル紙幣を印刷するのにかかる費用はわずか数セントに過ぎません。

しかし、その紙幣は100ドル分の価値を持ちます。

国内だけで考えれば、この利益はどの国にも存在します。

しかし、アメリカのドルは基軸通貨であるため、このシニョリッジが世界規模で発生します。

つまり、アメリカはわずかなコストで印刷したドル紙幣(あるいは現代では単なる電子的な記帳)と引き換えに、他国が多大な労働と資源を投入して生産した自動車や石油、電子機器といった実物資産やサービスを輸入することができるのです。

これは、フランスのシャルル・ド・ゴール大統領がかつて喝破したように、アメリカだけが持つ「法外な特権」の根幹をなすものです。

世界中がドルを必要とする限り、アメリカは事実上、世界中から富を徴収する能力を持っているに等しいのです。

経常赤字をファイナンスできる究極の信用力

「法外な特権」という言葉は、1960年代にフランスの財務大臣であったヴァレリー・ジスカール・デスタンによって、アメリカの特異な立場を批判的に表現するために生み出されました。

この特権の核心は、アメリカが慢性的な貿易赤字(経常収支の赤字)と財政赤字を抱えながらも、他の国々が陥るような通貨危機や債務危機に直面することなく、経済を運営し続けられる能力にあります。

通常、ある国が輸入が輸出を上回る貿易赤字を続ければ、自国通貨が売られて通貨安が進み、いずれは外貨準備が枯渇して、輸入代金の支払いが困難になる「国際収支の危機」に陥ります。

しかし、アメリカの場合は全く異なります。

アメリカが貿易赤字を出すということは、世界に対してドルを供給していることに他なりません。

そして、世界中の国々は、貿易の決済や外貨準備のためにそのドルを必要としています。

その結果、海外に流出したドルは、消えてなくなるのではなく、米国債などのドル建て資産を購入する形で、再びアメリカへと還流してくるのです。

つまり、世界がアメリカの赤字を自動的にファイナンスしてくれるという、驚くべき仕組みが成り立っています。

これにより、アメリカは自国の貯蓄を上回る消費や投資を行い、豊かな生活水準を維持し、また、巨額の軍事費を賄うことが可能になっているのです。

世界中の資本を引き寄せる米国債市場の引力

アメリカの「法外な特権」を金融面で支えているのが、米国債市場の圧倒的な存在感です。

米国債市場は、その規模、流動性、安全性において、世界中の他のどの金融市場も寄せ付けません。

米国債は、世界で信頼性の高い「安全資産」と見なされています。

そのため、世界経済に不確実性が高まったり、金融危機が発生したりすると、世界中の投資家はリスクを避けるために、こぞって資金を米国債市場へと逃避させます。

この「質への逃避」と呼ばれる動きは、米国債、ひいてはドルに対する根強い需要を生み出します。

世界中の中央銀行や機関投資家、年金基金などが、その巨大な資産を安全かつ効率的に運用できる場所は、事実上、米国債市場しかありません。

この絶え間ない需要があるおかげで、アメリカ政府は巨額の国債を低い金利で発行することができ、財政赤字を容易にファイナンスできるのです。

米国債市場という強力な引力が、世界中の資本をドルに引きつけ、ドルの基軸通貨としての地位を揺るぎないものにしているのです。

基軸通貨国が背負う「トリフィンのジレンマ」

国際流動性の供給と通貨価値の信認という根本的矛盾

アメリカが享受する「法外な特権」は、しかし、光あるところには影があるように、深刻な構造的矛盾を内包しています。

ベルギー出身の経済学者ロバート・トリフィンが指摘したこの問題は、「トリフィンのジレンマ」として知られています。

これは、基軸通貨国が直面する、二つの相反する要求の板挟み状態を指します。

一方では、世界経済が成長し続けるために、国際的な取引に必要な通貨、すなわち「国際流動性」を十分に供給する責任があります。

アメリカの場合、これは経常赤字を出し続けることで世界にドルを供給することを意味します。

しかし、もう一方では、自国通貨の価値に対する世界からの「信認」を維持する責任があります。

もし、アメリカがドルを過剰に供給し続ければ、ドルの価値は希釈され、インフレ懸念が高まり、最終的にはドルへの信認が失墜してしまいます。

つまり、国際流動性を供給しようとすればドルの信認が損なわれ、ドルの信認を維持しようとすれば国際流動性が不足するという、根本的なジレンマに陥るのです。

この矛盾こそが、かつて金とドルの兌換を不可能にし、ブレトンウッズ体制を崩壊させた元凶でした。

そして、金という足枷が外れた現代においても、このジレンマは形を変えて存在し続けており、ドル基軸通貨体制の持続可能性に対する根源的な問いを投げかけています。

ドルの過剰供給と世界経済の不均衡

トリフィンのジレンマがもたらす必然的な帰結が、世界経済における構造的な不均衡です。

基軸通貨国であるアメリカは、世界にドルを供給するために「世界の最終消費国」としての役割を担い、慢性的な貿易赤字を続けることになります。

一方で、日本やドイツ、そして近年では中国といった国々は、製品をアメリカに輸出し、貿易黒字を稼ぎ、その対価として得たドルを外貨準備として蓄積する「世界の生産国」としての役割を担います。

この「アメリカの赤字」と「その他主要国の黒字」という不均衡な構造は、一見すると問題のように思えますが、実はドル基軸通貨体制が機能するための必要悪とも言えるのです。

政治家がしばしば声高に叫ぶ「貿易赤字の解消」は、短期的には国内の雇用を守るように見えるかもしれません。

しかし、もしアメリカが本気で貿易赤字を解消し、貿易黒字国に転じてしまえば、世界は深刻なドル不足に陥り、国際流動性が枯渇して世界経済全体が収縮する危機に瀕する可能性があります。

このように、ドル基軸通貨体制は、アメリカの赤字と世界の不均衡を前提として成り立つ、極めて非対称的で危ういバランスの上に成り立っているのです。

ドル体制が日本経済に与える影響

「有事のドル買い」と消えゆく「有事の円買い」

世界経済や地政学的なリスクが高まる「有事」の際、投資家はリスクの高い資産を売り、より安全な資産へと資金を退避させる動きを強めます。

これを「質への逃避」と呼びます。

長年にわたり、この資金の最終的な受け皿となってきたのが、基軸通貨である米ドルです。

世界中のどこでも通用し、最も流動性の高い米国債市場を持つドルは、「安全通貨」と見なされ、「有事のドル買い」は金融市場の定説となってきました。

一方で、かつては日本円も、ドルに次ぐ安全通貨として認識されていました。

日本が世界最大の対外純資産を持つ債権国であることから、有事の際には日本の投資家が海外に持つ資産を売却し、日本円に換えて国内に還流させるだろうという思惑が働き、「有事の円買い」が起こると考えられていたのです。

事実、東日本大震災のような日本自身を襲った危機でさえ、円高が進行するという現象が見られました。

しかし、この「有事の円買い」という神話は、近年崩れ去りつつあります。

特に2022年のロシアによるウクライナ侵攻以降、世界的なリスクが高まる中で円は買われるどころか、むしろ急落しました。

これは、日本の構造的な問題が浮き彫りになった結果です。

日本銀行が超低金利政策を続ける一方で、アメリカの連邦準備制度理事会(FRB)がインフレ抑制のために大幅な利上げを行ったことで、日米の金利差が急拡大しました。

金利の付かない円を売って、高い金利が付くドルを買う動きが加速し、円安が進行したのです。

もはや、世界最大の債権国というだけでは、円の安全性を担保できなくなっています。

長期にわたる経済の停滞、少子高齢化による成長力の低下、そして魅力的な投資先の欠如といった日本のファンダメンタルズ(経済の基礎的条件)の弱さが、「有事の円買い」を過去のものへと追いやっているのです。

円高・円安がもたらすメリットとデメリットの構造分析

ドル基軸通貨体制の中で、日本経済は常に円とドルの為替レートの変動に大きく左右されてきました。

円の価値がドルに対して上昇する「円高」と、下落する「円安」は、それぞれ日本経済に異なる影響をもたらします。

円高のメリットは、主に消費者や輸入に依存する企業にもたらされます。

円の購買力が高まるため、海外の製品やサービスをより安く購入できるようになります。

原油や食料品といった輸入品の価格が下がることで、物価が安定し、家計の負担が軽減されます。

また、海外旅行の費用も割安になります。

企業にとっては、海外からの原材料や部品の調達コストが下がるため、製造業の中でも輸入に頼る部分が大きい企業にとっては追い風となります。

一方で、円高のデメリットは、輸出企業に集中します。

自動車や電機製品といった日本の主力輸出品のドル建て価格が上昇するため、海外市場での価格競争力が低下し、売上や利益が減少します。

また、海外からの旅行者にとっては日本での滞在費が割高になるため、インバウンド需要が落ち込む要因にもなります。

逆に、円安のメリットは、輸出企業にもたらされます。

日本製品のドル建て価格が下がるため、海外で売れやすくなり、輸出企業の業績が向上します。

また、海外で稼いだドル建ての利益を円に換算する際に、円ベースでの収益が膨らむという効果もあります。

インバウンド需要も活発化します。

しかし、円安のデメリットは、消費者や輸入企業が直接的に被ることになります。

輸入品の価格が上昇し、特にエネルギーや食料の多くを輸入に頼る日本では、ガソリン代や電気代、食料品価格の値上がりを通じて、インフレが進行し、国民の生活を圧迫します。

このように、円高・円安は日本経済にとって一長一短であり、その時々の経済状況によって、どちらが望ましいかは変化します。

ドルへの信認を揺るがす米国の構造的課題

膨張を続ける財政赤字と国家債務

現在のドル基軸通貨体制が直面する最も深刻な脅威は、外部からの挑戦ではなく、アメリカ自身の内部にあります。

それは、制御不能なまでに膨張を続ける財政赤字と国家債務です。

アメリカの連邦政府債務は、すでに国内総生産(GDP)を上回る水準に達しており、その額は天文学的な数字に膨れ上がっています。

米議会予算局(CBO)などの予測によれば、今後も債務は増え続け、将来の連邦予算は利払い費だけで大きな割合を占めるようになると見られています。

この状況は、ドルの信認、すなわちドルとアメリカという国家の信用力に対する根源的な疑念を生じさせています。

歴史的に、基軸通貨国の没落は、過剰な債務と放漫な財政運営から始まっています。

もし世界中の投資家が、アメリカ政府がインフレを引き起こすような安易な紙幣増刷に頼ることなく、その巨額な債務を返済できるのかという疑念を抱き始めれば、彼らはドル建て資産、特に米国債を保有するリスクを再評価するでしょう。

そうなれば、米国債からの資金流出が始まり、それはドルからの逃避へとつながり、ドルの価値が急落する「ドル危機」を引き起こす可能性があります。

この財政問題こそが、ドル覇権のアキレス腱なのです。

「双子の赤字」が内包する本質的リスク

アメリカ経済が長年抱える構造的な問題として、「双子の赤字(Twin Deficits)」が挙げられます。

これは、政府部門の赤字である「財政赤字」と、国全体の対外的な収支を示す「経常収支の赤字」が同時に存在している状態を指します。

この二つの赤字は密接に関連しています。

政府が歳入を上回る支出を行う(財政赤字)と、国全体の貯蓄が不足します。

その不足分を補うために、海外から資本を借り入れて、国内の消費や投資を賄う必要が生じます。

この海外からの資本流入が、経常収支の赤字として現れるのです。

つまり、アメリカは慢性的に「身の丈以上」の生活を、海外からの借金によって維持している状態にあると言えます。

これは、ドルが基軸通貨であることによって可能になる「法外な特権」の裏返しです。

しかし、この構造は、アメリカ経済が常に海外の投資家の動向に左右されるという、本質的な脆弱性を内包しています。

もし何らかの理由で海外からの資金流入が滞れば、アメリカは金利の急騰や深刻な景気後退に見舞われるリスクを常に抱えているのです。

この「双子の赤字」という時限爆弾が、ドルの長期的な安定性に対する最大の懸念材料となっています。

加速する「脱ドル化」の潮流

金融制裁という「ドルの武器化」が招いた反発

近年、ドル基軸通貨体制を揺るがす新たな動きとして、「脱ドル化(De-dollarization)」の潮流が急速に加速しています。

これは、国際的な貿易や金融取引において、ドルへの依存度を意図的に引き下げようとする世界的な動きです。

この動きに火をつけた最大の要因は、アメリカによる「ドルの武器化」です。

アメリカは、自国が支配するドル中心の国際金融システムを、地政学的な目的を達成するための強力な武器として利用してきました。

その象徴的な例が、2022年のロシアによるウクライナ侵攻後に発動された、ロシアに対する大規模な金融制裁です。

アメリカと西側諸国は、ロシアの海外資産を凍結し、さらにロシアの主要銀行を国際銀行間通信協会(SWIFT)の決済ネットワークから排除しました。

SWIFTは国際送金の根幹をなすインフラであり、ここから締め出されることは、国際的な貿易や金融取引から事実上、遮断されることを意味します。

この強力な制裁は、ロシアだけでなく、中国をはじめとする多くの新興国、さらにはアメリカの同盟国でさえも震撼させました。

彼らは、ドル建てで資産を保有し、ドル中心の決済システムに依存することが、いかに大きな戦略的脆弱性であるかを痛感したのです。

自国の政策がアメリカの意に沿わない場合、いつでも同じように金融システムから排除されかねないという恐怖が、各国にドルへの依存から脱却し、代替手段を模索する強い動機を与えました。

こうして、「ドルの武器化」は、皮肉にも「脱ドル化」の動きを世界的に加速させる最大の推進力となったのです。

BRICS諸国の挑戦:新たな決済システムと通貨構想

「脱ドル化」の動きを主導しているのが、ブラジル、ロシア、インド、中国、南アフリカから成るBRICS諸国、そして近年加盟国を拡大した「BRICSプラス」です。

これらの国々は、アメリカ主導の国際秩序に対する挑戦者として、ドル覇権に対抗するための具体的な行動を起こしています。

その中心的な取り組みは、二国間貿易において、ドルを介さず、それぞれの自国通貨(例えば、人民元とルーブル、ルピーと人民元など)で直接決済する動きを拡大することです。

ロシアと中国の貿易では、すでにその大半が自国通貨建てで行われるようになっています。

さらに、彼らはSWIFTに代わる独自の国際決済システムの構築を急いでいます。

中国が主導する「人民元国際決済システム(CIPS)」や、BRICS諸国間で構想されている「BRICSブリッジ」といったプラットフォームは、ドルを介さずに国境を越えた送金を可能にすることを目的としています。

これらが本格的に稼働すれば、アメリカの金融制裁の効果を無力化する可能性があります。

さらに野心的な構想として、BRICS共通通貨の創設も議論されています。

金やコモディティのバスケットに裏付けられた新たな超国家的な通貨を作り出すというこの構想は、実現には多くの政治的・経済的な障壁があるものの、その存在自体がドル基軸通貨体制に対する明確な挑戦状と言えます。

BRICS諸国のこれらの動きは、まだドル覇権を覆すには至っていませんが、世界が徐々に多極的な通貨システムへと向かっていることを示す重要な兆候です。

データで読み解くドル覇権の現在地

抽象的な議論だけでなく、客観的なデータに基づいてドル覇権の現状を評価することは極めて重要です。

ここでは、国際通貨基金(IMF)と国際銀行間通信協会(SWIFT)の二つの権威あるデータソースから、ドルの地位の変遷を読み解きます。

世界の外貨準備に占める主要通貨のシェア推移 (IMF COFER)

中央銀行がどの通貨を外貨準備として保有しているかは、その通貨への長期的な信認を示す最も直接的な指標です。

IMFが四半期ごとに公表する「世界外貨準備の通貨別構成(COFER)」データは、この動向を追跡するための世界標準となっています。

以下の表は、過去約20年間の主要通貨のシェアの推移を示したものです。

| 通貨 | 2000年 Q4 シェア | 2010年 Q4 シェア | 2020年 Q4 シェア | 2024年 Q4 シェア |

| 米ドル (USD) | 71.1% | 61.5% | 58.9% | 57.8% |

| ユーロ (EUR) | 18.3% | 26.0% | 21.3% | 19.8% |

| 日本円 (JPY) | 6.1% | 3.8% | 6.0% | 5.8% |

| 英ポンド (GBP) | 2.8% | 3.9% | 4.8% | 4.7% |

| 人民元 (CNY) | – | – | 2.3% | 2.2% |

| その他 | 1.8% | 4.8% | 6.7% | 9.7% |

*出典: IMF COFERデータを基に作成。

2000年のユーロは前身通貨の合算値。

人民元は2016年以降にデータが公表。

このデータから読み取れる最も重要な事実は、ドル覇権が「緩やかに、しかし着実に侵食されている」という現実です。

2000年代初頭には70%を超えていたドルのシェアは、現在では60%を割り込んでおり、約20年間で10ポイント以上も低下しています。

これは、多くの国がドル一辺倒のリスクを認識し、外貨準備の多様化を進めている明確な証拠です。

一方で、ユーロのシェアは2010年頃をピークに伸び悩み、円やポンドのシェアも横ばいです。

注目すべきは、人民元の登場と、「その他」の通貨(カナダドル、豪ドルなど)のシェアが着実に増加している点です。

これは、世界が単一の代替通貨に向かうのではなく、より多くの通貨が準備資産として役割を担う「多極化」の時代へと移行しつつあることを示唆しています。

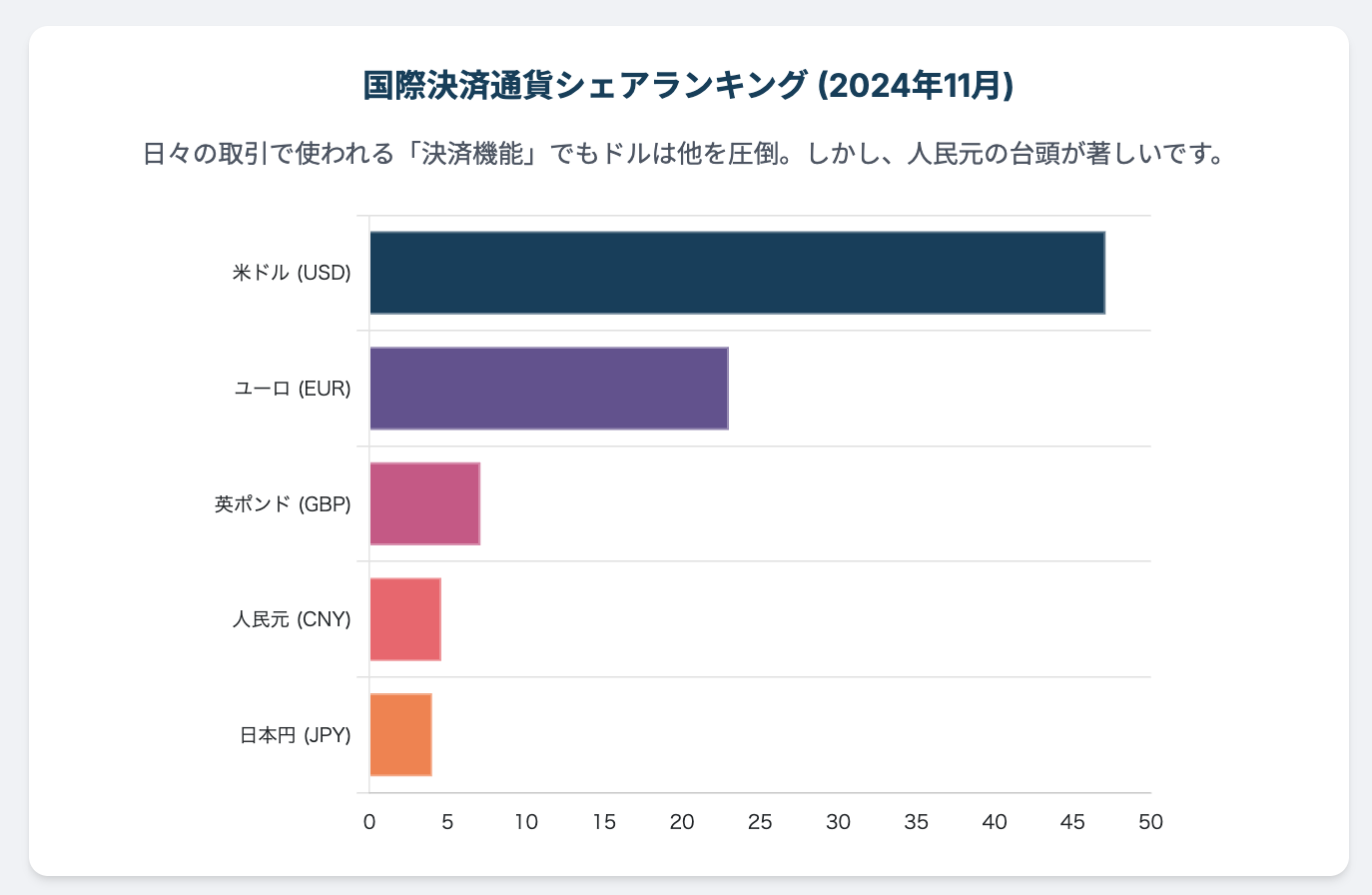

国際決済(SWIFT)における主要通貨のシェアと近年の動向

外貨準備が通貨の「価値貯蔵」機能を示すのに対し、日々の国際送金でどの通貨が使われているかは、「決済手段」としての機能を示します。

SWIFTが公表するデータは、この動向を把握するための重要な指標です。

*出典: SWIFT RMB Trackerデータを基に作成。

このデータは、ドルの支配力が決済の領域では依然として圧倒的であることを示しています。

世界の国際送金の約半分近くがドルを介して行われており、その地位は揺るぎないように見えます。

しかし、ここでも注目すべきは中国人民元の動向です。

人民元は近年、急速にシェアを伸ばし、長年4位の座にあった日本円を追い抜いて、世界第4位の決済通貨へと躍り出ました。

そのシェアはまだ5%に満たないものの、その成長の勢いは他の主要通貨を凌駕しています。

さらに重要なのは、このSWIFTのデータが人民元の国際的な利用実態を過小評価している可能性があるという点です。

中国はSWIFTを介さない独自の決済システムCIPSの利用を推進しており、特にロシアとの貿易や「一帯一路」沿線国との取引の多くはCIPS経由で行われていると推測されます。

これを考慮すると、人民元の実際の国際決済シェアは、この数字よりも大きい可能性があります。

二つのデータが示すのは、ドルの崩壊は起きていないが、その足元はじわじわと侵食されており、特に人民元がその勢力圏を着実に拡大しているという、複雑な現実です。

候補①:ユーロ – 統一通貨の大きな可能性と構造的限界

巨大経済圏としての強みと安定性

米ドルに代わる基軸通貨の最有力候補として、常に名前が挙がるのがユーロです。

ユーロは、20カ国、約3億5000万人の人口を抱える巨大経済圏「ユーロ圏」の単一通貨であり、その経済規模はアメリカに匹敵します。

外貨準備に占めるシェアは約20%、国際決済でも20%以上を占め、米ドルに次ぐ世界第2位の通貨としての地位を確立しています。

ユーロを管理する欧州中央銀行(ECB)は、物価の安定を最優先課題としており、その金融政策は高い信頼を得ています。

また、ユーロ圏は全体として経常黒字を維持しており、通貨のファンダメンタルズは健全です。

強力な経済基盤、安定志向の金融政策、そして民主主義や法の支配といった共通の価値観を持つ国々の連合体であるという事実は、ユーロがドルに代わる安定した基軸通貨となり得る大きな可能性を秘めていることを示しています。

財政統合の欠如と政治的断片化というアキレス腱

しかし、ユーロには基軸通貨となる上で致命的な構造的欠陥が存在します。

それは、「通貨は一つ、しかし国家は多数」という根本的な矛盾です。

ユーロは共通の通貨でありながら、それを支える統一された政府や共通の財政政策が存在しません。

金融政策はECBに一元化されていますが、財政政策は各加盟国が個別に運営しています。

このため、アメリカの米国債のような、ユーロ圏全体で統一された単一の「安全資産」が存在しません。

あるのは、信用の高いドイツ国債から、リスクが高いとされるイタリア国債まで、様々な国債の寄せ集めです。

これでは、世界中の投資家が安心して巨額の資金を投じることのできる、流動性の高い単一の市場を形成することはできません。

さらに深刻なのが、政治的な断片化です。

ユーロ圏は、経済状況も政治的な思惑も異なる20の主権国家の集まりです。

経済危機が発生した際、迅速かつ統一的な対応を取ることが極めて困難です。

2010年代に発生した欧州債務危機では、財政規律を重んじるドイツなどの北部の国々と、財政支援を求めるギリシャなどの南部の国々との間で深刻な対立が生じ、ユーロ崩壊の危機にまで瀕しました。

このように、統一された財政・政治権力の欠如という「アキレス腱」を抱えている限り、ユーロがドルに取って代わり、世界の中心的な基軸通貨となることは極めて難しいと言わざるを得ません。

候補②:中国人民元 – 最有力候補の野心と信認の壁

世界第2位の経済大国としての影響力と国際化戦略

米ドル覇権に対する最も直接的かつ強力な挑戦者は、疑いなく中国の人民元です。

中国はすでにGDPで世界第2位の経済大国であり、世界最大の貿易国でもあります。

その圧倒的な経済的影響力を背景に、中国政府は人民元の国際的な地位向上を国家戦略として強力に推進しています。

その戦略は多岐にわたります。

ロシアやブラジル、サウジアラビアといった国々との二国間貿易において、ドルを介さず人民元で決済する動きを積極的に拡大しています。

SWIFTに対抗する独自の国際決済システムCIPSを構築し、その利用を促しています。

また、世界各国の中央銀行と通貨スワップ協定を締結し、人民元の流動性を供給するネットワークを張り巡らせています。

さらに、2016年にはIMFの特別引出権(SDR)の構成通貨に採用され、公式に主要国際通貨の一つとして認められました。

これらの野心的な取り組みにより、人民元は国際決済におけるシェアを急速に伸ばしており、多くの専門家が、将来的にドル、ユーロと並ぶ三極通貨体制の一角を担うと予測しています。

資本規制、透明性の欠如、地政学的リスクという三重苦

しかし、人民元が真の基軸通貨となるためには、乗り越えなければならない極めて高い「信認の壁」が存在します。

その壁は、主に三つの要素から構成されています。

第一に、厳格な資本規制です。

基軸通貨の絶対条件は、誰でも自由に、いつでも大量にその通貨建ての資産を売買できることです。

しかし、中国は依然として資本の自由な移動を厳しく制限しています。

政府が自国の都合で資本の流出入をコントロールできる限り、海外の投資家は安心して人民元建ての資産を大量に保有することはできません。

第二に、金融システムの不透明性と信頼性の欠如です。

中国の金融システムは、独立した中央銀行や法の支配によってではなく、最終的には中国共産党の意向によって運営されています。

会計基準の透明性や企業のガバナンスにも多くの疑問符が付きます。

このような予測不可能な「人治」のシステムの下では、市場原理に基づく長期的な信認を醸成することは困難です。

第三に、地政学的なリスクです。

中国の権威主義的な政治体制や、南シナ海や台湾を巡る強硬な外交姿勢は、多くの国々に警戒感を抱かせています。

自国の経済の生命線を、地政学的なライバルとなりうる中国の通貨に委ねることを望む国は少ないでしょう。

これら「資本規制」「不透明性」「地政学リスク」という三重の壁が、人民元がドルの地位を脅かす上での最大の障害となっています。

候補③:金(ゴールド) – 究極の安全資産への回帰は現実的か

デジタル時代になぜ金が再評価されるのか

各国政府が意のままに供給量を増やすことができる法定通貨(フィアットマネー)への不信感が高まる中で、数千年の歴史を通じてその価値を維持してきた「金(ゴールド)」が、再び注目を集めています。

金は、特定の国家や政府の信用に依存しない、国籍のない普遍的な価値を持つ資産です。

その供給量は、新たな金鉱の発見や採掘技術に依存するため、人為的に急増させることはできません。

この希少性が、インフレに対する究極のヘッジ(防御策)としての金の価値を支えています。

特に、ドルの武器化を目の当たりにした中国やロシアなどの中央銀行は、ドルへの依存を減らす「脱ドル化」戦略の一環として、近年、金の保有量を着実に積み増しています。

これは、いかなる国の政治的影響も受けない「究極の安全資産」として、金の価値を再評価している明確な証拠です。

デジタル化が進む現代において、物理的な実物である金が、再び国際通貨システムのアンカーとしての役割を担うのではないかという議論が、真剣に行われ始めています。

金本位制の復活が現代経済にもたらすメリットと致命的なデメリット

金の再評価は、国際通貨システムを再び金に結びつける「金本位制」への回帰という議論につながります。

理論上、金本位制にはいくつかのメリットがあります。

最大のメリットは、政府の財政規律を強制することです。

通貨の発行量が金の保有量によって厳しく制限されるため、政府は無責任な赤字財政や、インフレを引き起こすような安易な金融緩和を行うことができなくなります。

これにより、通貨価値の長期的な安定が保たれると期待されます。

しかし、現代の複雑な経済において、金本位制を復活させることには、それを上回る致命的なデメリットが存在します。

第一に、金融政策の自由度が失われることです。

不況や金融危機、パンデミックといった経済的なショックが発生した際に、中央銀行は景気を刺激するために金融緩和(通貨供給量の増加)を行うことができなくなります。

これにより、デフレーションが深刻化し、経済の停滞が長期化するリスクが極めて高くなります。

第二に、経済成長の足枷となることです。

経済が成長し、資金需要が増大しても、金の産出量がそれに追いつかなければ、深刻な資金不足(デフレ)が発生します。

これは企業の投資や個人の消費を冷え込ませ、経済成長そのものを阻害してしまいます。

第三に、そもそも現代の巨大な世界経済を支えるだけの十分な金が存在しないという物理的な問題です。

もし現在の通貨供給量を金で裏付けようとすれば、金の価格を天文学的な水準にまで引き上げなければならず、それは世界経済に計り知れない混乱をもたらすでしょう。

これらの理由から、ほとんどの経済学者は、金本位制への回帰は非現実的であり、望ましくもないと考えています。

候補④:暗号資産(ビットコイン) – 国籍なきデジタル資産は基軸通貨たり得るか

非中央集権性と供給量の希少性がもたらす価値

法定通貨の未来を語る上で、近年急速に存在感を増しているのが、ビットコインに代表される暗号資産(仮想通貨)です。

ビットコインが次世代の基軸通貨候補として議論される最大の理由は、その根本的な設計思想にあります。

ビットコインは、特定の国や中央銀行によって管理されない「非中央集権的」な通貨です。

その取引記録はブロックチェーンと呼ばれる分散型台帳に記録され、世界中の参加者によって検証されるため、単一の管理者が存在しません。

また、その発行上限はプログラムによって2100万枚と厳格に定められており、政府が意のままに増刷できる法定通貨とは対照的に、絶対的な「希少性」を持っています。

この「非中央集権性」と「希少性」により、ビットコインはどの国家の政治的・経済的思惑からも独立した、真にニュートラル(中立的)で国境のないデジタル資産、「デジタル・ゴールド」としての可能性を秘めていると主張されています。

特に、ドルの武器化を懸念する国々にとっては、いかなる政府からも検閲・凍結されることのないビットコインは、魅力的な代替手段に見えるかもしれません。

価格の乱高下、規制、スケーラビリティという越えるべきハードル

しかし、ビットコインが基軸通貨の役割を担うには、その理論的な魅力とは裏腹に、乗り越えなければならない巨大なハードルがいくつも存在します。

第一に、その極端な価格変動(ボラティリティ)です。

ビットコインの価格は、一日で数十パーセントも変動することが珍しくなく、投機的な資産としての側面が色濃く出ています。

価値の安定は基軸通貨の必須条件であり、これほど価格が乱高下する資産を、日々の商取引の決済手段や、国家の富を保存する価値貯蔵手段として利用することは現実的ではありません。

第二に、規制の不確実性です。

世界各国の政府・規制当局は、暗号資産をどのように法的に位置づけ、規制していくかについて、まだ手探りの状態です。

マネーロンダリング(資金洗浄)やテロ資金供与への利用、消費者保護の欠如といった問題が深刻化すれば、主要国が協調して厳しい規制を課す可能性も否定できず、その将来は常に不確実性に晒されています。

第三に、技術的な限界、特にスケーラビリティ(拡張性)の問題です。

現在のビットコインのネットワークが処理できる取引の量は、世界中の膨大な決済需要に応えるにはあまりにも少なく、送金詰まりや手数料の高騰が頻繁に発生します。

また、一般の人々が安全に利用するには、まだ技術的に複雑すぎるという課題もあります。

これらの根本的な問題が解決されない限り、ビットコインが投機的資産の域を超え、世界の基軸通貨として機能する可能性は低いと言えるでしょう。

候補⑤:日本円 – なぜ「最強の債権国」の通貨は基軸通貨になれないのか

円の国際化が進まない歴史的・構造的要因の分析

日本は、30年以上にわたって世界最大の対外純資産を持つ「世界一の債権国」です。

国の対外的な信用力は極めて高いにもかかわらず、なぜ日本円は基軸通貨の地位に近づくことさえできなかったのでしょうか。

円の国際的な地位が、その経済力に見合わないほど低いままである理由は、歴史的・構造的な要因に根差しています。

第一に、基軸通貨国が果たすべき役割と、日本の経済構造が根本的にミスマッチであったことです。

前述の通り、基軸通貨国は世界に自国通貨を供給するため、慢性的な経常赤字国である必要があります。

しかし、日本は長年にわたり、強力な輸出産業を背景に巨額の経常黒字を稼ぎ続ける国でした。

これは、世界から資金を吸収する一方で、円を十分に供給してこなかったことを意味します。

世界に流通していない通貨が、基軸通貨になることはあり得ません。

第二に、日本の金融市場が、ニューヨークやロンドンに比べて閉鎖的で、魅力に欠けていたことです。

規制が多く、取引慣行も独特な東京市場は、海外の投資家にとって必ずしも使い勝手の良い場所ではありませんでした。

また、円の為替レートが時に大きく変動することも、安定性を求める準備資産としては敬遠される一因となりました。

第三に、政治的な意思の欠如です。

日本政府は、戦後一貫してアメリカ主導の国際秩序の下で経済的繁栄を追求してきており、ドル覇権に挑戦してまで円の国際化を推し進めるという強い政治的な野心を持つことはありませんでした。

そして今日、長期にわたる経済停滞、デフレ、そして深刻な少子高齢化という構造問題を抱える日本にとって、円がこれから基軸通貨を目指すというシナリオは、もはや現実的とは言えない状況です。

世界一の債権国でありながら基軸通貨になれなかった日本の事例は、基軸通貨の条件が単なる経済規模や対外信認だけではない、より複雑な力学によって決まることを示しています。

結論:多極化する通貨システムへの移行と日本の針路

ドル一極支配の緩やかな終わりと多極化時代の幕開け

本稿で詳細に分析してきたように、ドル基軸通貨体制は今、歴史的な転換期にあります。

しかし、巷で囁かれるような「ドルの明日なき崩壊」というシナリオは、現時点では可能性が低いと言わざるを得ません。

ドルの地位は、他の追随を許さない圧倒的な金融市場の規模と流動性、そして何よりも強力なネットワーク効果という「慣性の法則」に守られています。

さらに決定的なのは、ユーロの構造的欠陥、人民元の信認不足、金やビットコインの非現実性といった、挑戦者たちの決定的な弱さです。

ドルは、その積極的な強み以上に、「他にまともな選択肢がない」という理由によって、当面は基軸通貨の座に留まり続けるでしょう。

しかし、それは現状維持を意味するものではありません。

アメリカ国内では制御不能な国家債務がドルの信認を内部から蝕み、国外では「ドルの武器化」が脱ドル化の動きを加速させています。

IMFのデータが示すように、ドルのシェアは緩やかに、しかし確実に低下を続けています。

これらの事実が指し示す未来は、ドルに代わる新たな一極支配の登場ではなく、ドル、ユーロ、そして将来的には人民元が、それぞれ影響力を持つ地域圏を形成し、相互に競争・共存する「多極的通貨システム」への移行です。

ドルは依然として「同等の中の第一位(first among equals)」であり続けるでしょうが、その絶対的な支配力は過去のものとなり、世界はより複雑で不安定な通貨秩序の時代へと突入していく可能性が高いのです。

私たちの資産と未来への影響、そして取るべき行動

この歴史的な通貨システムの移行は、私たちの生活、資産、そして日本という国の未来に、計り知れない影響を及ぼします。

投資家にとって、この時代を乗り切るためのキーワードは「通貨の多様化」です。

日本円や米ドルといった単一の通貨に資産を集中させることは、もはや賢明な戦略とは言えません。

為替変動のリスクをヘッジするために、ドル、ユーロといった主要通貨建ての資産をバランス良く組み入れ、さらには特定の国家の信用に依存しない金などの実物資産をポートフォリオに加えることが、これまで以上に重要になります。

国際的な事業を展開する企業にとっては、為替リスク管理の高度化が急務となります。

主要通貨ブロック間の為替変動が激しくなる可能性に備え、決済通貨の多様化や、サプライチェーンの地政学的リスクを考慮した再編が求められるでしょう。

そして、日本にとって、この移行期は極めて重大な挑戦を意味します。

最大の同盟国であり、安全保障の基盤であるアメリカの絶対的な経済覇権が揺らぐことは、日本の外交・安全保障政策の根本的な見直しを迫る可能性があります。

また、日本が保有する莫大な米国債の価値が、ドルの信認低下によって大きく損なわれるリスクも無視できません。

もし万が一、ドルが急落するような事態になれば、円高による輸出産業への打撃はもちろん、資産価値の暴落を通じて日本経済全体が深刻な危機に陥るでしょう。

通貨秩序の転換期において、未来を正確に予測することは誰にもできません。

しかし、その変化の力学を深く理解し、備えることこそが、自らの資産と未来を守るための、最も確かな羅針盤となるはずです。

※本記事は投資助言を行うものではなく、参考情報としてご利用ください。

関連記事を読むことで投資の歴史をより深く知ることができます。

|

|

|

|

の違いを学ぶための投資家必携ガイド!")

コメント